2020年06月14日

撰文:Lucas Campbell, Fitzner Blockchain Consulting & DeFi Rate 分析师

翻译:Unitimes_Charles

_

_

“在理解这篇文章之前,不要购买 LEND、KNC、SNX、MKR、ZRX 等 DeFi 代币。”年化收益已经开始成为对 DeFi 代币和协议进行估值最有效的指标之一。本文将通过年化收益对最常用的 DeFi 代币和协议进行估值。

加密资本资产的诞生 & 链上现金流

链上现金流的出现催生了一种新的资产类别——加密资本资产(crypto capital asset,指 DeFi 协议的本地代币,如 MKR、SNT、ZRX、BNT、LEND、KNC 等,能够给投资者带来回报)。加密资本资产的伟大之处在于,投资者不必像在传统金融市场那样等待一家投资公司每季度一次的收益报告;相反,对于加密资本资产投资者而言,DeFi 协议的收益情况可以随时获取,大约每 15 秒更新一次。

通过一个公开透明的机制来计算 DeFi 协议的收益,我们可以应用传统金融领域中用于评估资本资产的一个古老指标——市盈率 (PE Ratio) 来评估 DeFi 协议。简单地说,市盈率是一种理解市场如何根据资产产生的收益来评估该资产的价值的方法(有些代币完全不值得购买!)。

举个例子,撰文时 Apple 股票 ($AAPL) 的市盈率是 23.75 倍,这意味着当前投资者愿意为该公司每赚取 1 美元支付 23.75 美元。市盈率高的资产一般意味着,要么该资产的价值被高估,要么市场对其有着很高的增长预期。反之亦然,如果一项资产的市盈率较低,意味着要么该资产的价值被低估,要么对其未来增长的预期较低。

在 DeFi 领域,我们可以使用这个完全相同的框架,来看看一些代币化协议相对于其他代币化协议的估值。

虽然从主要的 DeFi 协议收集其链上现金流的数据似乎不易,但幸运的是,Token Terminal 已经提供了可获取的关于当前各个 DeFi 协议收益状态的数据。

DeFi 货币协议

下方是对本文中将会包含的 DeFi 协议及其收益机制的简单介绍:

0x -流动性协议,市场费用将分配给 ZRX 代币持有者 / 流动性提供者。

Aave -货币市场协议,累积利息的一部分将通过销毁的方式分配给 LEND 代币持有者。

Augur -衍生品协议,预测市场的交易费将分配给参与的 REP 代币持有者。

Bancor -流动性协议,一部分交易费将分配给 BNT 流动性提供者。

Compound - 货币市场协议,(借款人支付的) 一部分利息将分配到保险准备金_(reserve)_。

dYdX* -进行保证金交易的流动性协议,交易费将分配给该协议的母公司_(dYdX 协议没有本地代币)_。

Kyber -_流动性协议,_一部分交易费将通过销毁或作为参与治理的分红 (基于 Katalyst 升级) 分配给 KNC 代币持有者。

Maker -稳定性协议。未偿还的 DAI 产生的稳定费将通过销毁的方式分配给 MKR 持有者 (稳定费以 MKR 方式支付,销毁稳定费将带来 MKR 的升值)。

Nexus Mutual -衍生品协议,通过出售保单赚取保费;

Synthetix -衍生品协议。交易费将分配给发行合成资产的 SNX 代币质押者。

Uniswap* -流动性协议。交易费将分配给 Uniswap 的流动性提供者。

备注:上面加了 * 的 DeFi 协议是没有发行本地代币或公众无法获取其本地代币的 DeFi 协议。

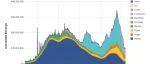

DeFi 协议年化收益分析

各 DeFi 协议自 2019 年以来的 30 天平均年化收益趋势,图源:Token Terminal

各 DeFi 协议自 2019 年以来的 30 天平均年化收益趋势,图源:Token Terminal

Maker (MKR) 协议的收益

2019 年,显然 Maker 协议在其 MKR 代币的年化收益方面有着主导性力量。设计简单的单抵押 Dai (现已更名为 Sai) 允许该协议给 MKR 代币持有者产生非常可观的收益,即使以今天的标准来看依旧如此。

在单抵押 Dai 中,Maker 协议通过收取未偿还 Dai 产生的累积利息 (也即用户借 Dai 时需要支付的稳定费)用于销毁 MKR 代币,这有效地为 MKR 代币持有者在该协议上线的第一年期间提供了可观的现金流。

然而,多抵押 Dai 的引入带来了新的态势。大部分协议产生的收益 _(稳定费) _将会通过 Dai 存款利率 (DSR) 的方式分配给 Dai 的持有者,而不是分配给 MKR 持有者。这样,DSR 和稳定费之间的差额就是该协议的“净利润”。

虽然 Maker 协议的利润空间因多抵押 Dai 的升级而缩小,但最糟糕的还不是这个。作为对 3 月 12 日“黑色星期四”的回应,当前所有支持资产 (ETH、BAT、USDC) 的稳定费降为 0%(备注:也即当前用户抵押 ETH、BAT 和 USDC 借 Dai 需要支付的稳定费率为 0%)。其结果是,Maker 协议预期的年化收益将处于自成立以来的最低水平。

Synthetix (SNX) 协议的收益

虽然 Maker 在过去占据主导地位,但 Synthetix 协议在 2019 年下半年声名鹊起。衍生品协议 Synthetix 在 DeFi 行业的年化收益方面曾处于领先地位,但是,它很快就被发现存在 抢先交易的问题。

Synthetix 遭遇的情况是,抢先交易者 (front-runners) _通过追踪(或者有时操纵)_ 现货市场中某项资产的价格,然后在预言机更新价格之前在 Synthetix 上交易该资产 (备注:Synthetix 通过链上预言机喂价,价格更新可能存在延迟),从而有效地创造了重大的套利机会,而 SNX 代币质押者将为此买单。最终,这种抢先交易的攻击曾困扰着 Synthetix 网络,给这个衍生品协议带来了不成比例的收益。

幸运的是,抢先交易的问题在很大程度上已经得到了抑制,Synthetix 重新回到了发布准确收益的轨道上。

Kyber (KNC) 协议的收益

在 Maker 和 Synthetix 当前显示出收益收紧的情况下,dYdX 和 Kyber Network 目前在 DeFi 领域处于领先地位。

Kyber Network 的链上流动性协议已经快速发展并在 DeFi 生态系统中显示了突出地位。仅在 3 月份,Kyber 就促成了大约 1.3 万个独立地址进行的接近 2 亿美元的交易额。因此,Kyber 协议的交易量已经转化为 KNC 代币持有者的可观收入——基于其 4 月份的交易量,Kyber 协议产生的年化收益大约是 289 万美元。见下图:

各 DeFi 协议预计在 4 月份产生的年化收益。图源:TokenTerminal

各 DeFi 协议预计在 4 月份产生的年化收益。图源:TokenTerminal

虽然上图显示 Synthetix 在 4 月份的收益方面仍处于领导地位,但这在很大程度上是不正确的,因为直到 4 月中旬,Synthetix 协议依旧还在继续解决抢先交易的问题。

在 4 月份的前 15 天,Synthetix 协议的年平均收益约是 600 万美元;4 月份下半个月的预期收益约是 64 万美元,比上半个月低了一个数量级。虽然收益下降,但当前 Synthetix 似乎已经解决了抢先交易的问题,当前该协议正发布更为准确的使用量和收益。

dYdX 协议的收益

4 月份收益第二高的是保证金交易和衍生品交易所 dYdX (见上图)。通过 dYdX,用户可以进行保证金交易、借入或借出一系列受支持的资产。dYdX 团队最近宣布了 BTC 永续合约,这是一种允许用户永久性做多和做空的衍生品。

关于 dYdX 更有趣的是,虽然该团队维护并构建了基于该协议的产品,但产生的交易费是由底层的公司收取的,而不是一个由代币持有者构成的去中心化生态系统。因此,虽然 dYdX 运行着一个由用户驱动的非托管交易所,但由于交易费产生的收入是直接流向其母公司的,所以实际上 dYdX 更接近于是一个中心化的交易所,而不是 DeFi 协议。

Uniswap 协议的收益

在去中心化交易所_(DEX) 方面,Uniswap 是 DeFi 收益主要的贡献者之一。截至 4 月份,这个无需许可的流动性协议有望产生大约 100 万美元的收益 _(即支付给流通性提供者的交易费)。虽然 Uniswap 自 3 月初产生的 175 万美元收益峰值以来有所下滑,但年初至今,该协议的预期收益仍增长了 110%。

各 DeFi 协议产生的收益占 DeFi 领域总收益的百分比变化趋势。图源:TokenTerminal

各 DeFi 协议产生的收益占 DeFi 领域总收益的百分比变化趋势。图源:TokenTerminal

此外,即将到来的 Uniswap V2 将引入一个协议收费机制,即流动性提供者获得的费用将从 0.30% 减少至 0.25%,剩余的 0.05% 将直接通过一个去中心化机制的过程来决定其分配_(备__注:这部分费用将分配给维护该协议的贡献者,其中包括 Uniswap 的开发团队等__)_。这似乎强烈地暗示着 Uniswap 将发行本地治理代币。

治理代币的兴起与 Uniswap 本地代币对其未来的发展非常吻合。它不仅将为 Uniswap 之前的投资者提供退出的机会,而且将为该协议提供一个长期可持续的模式。话虽如此,Uniswap V2 的 宣布博文 中并没有直接声明将会有 Uniswap 治理代币,该协议完全由流动性提供者及其流动性池代币来治理也不是不可能。

Aave 协议的收益

DeFi 领域最后一个值得注意的工具是 Aave (去中心化借贷协议,没有本地代币),它是 DeFi 领域中较新的货币市场协议之一。

根据 DeFi Pulse 的数据,Aave 以其锁定的资产价值达 4,200 万美元排名第五,因此该协议很快称为 DeFi 社区粉丝们的最爱。仅在 4 月份,借贷协议 Aave 的年化收益就从 31.4 万美元提高到了 74.6 万美元,在不到 30 天的时间里就实现了 137% 的增长。

DeFi 协议的市盈率分析

现在我们已经了解了某些 DeFi 协议在收入方面是如何累积的,下面我们将之应用于代币化协议,查看这些 DeFi 代币化协议相对于其产生的收益是如何被估值的 (备注:Compound、dYdX 以及 Uniswap 没有本地代币,因此不包括在下方的图表中)。

市盈率较低表明购买单位利率资产的成本较低。数据截至 2020 年 5 月 1 日

市盈率较低表明购买单位利率资产的成本较低。数据截至 2020 年 5 月 1 日

相对于其他 DeFi 代币化协议来说,0x 和 Augur 有着会非常高的市盈率,当前分别是 6,935 倍 和 16,761 倍。这些数字在传统金融市场中基本上是看不到的,可能表明投资者对流动性协议 0x 和衍生品协议 Augur 抱有极高的增长预期。

另一方面面,Bancor、Aave 和 Kyber 目前在 DeFi 领域的市盈率很低。虽然 Bancor 的市盈率最低 (56 倍),但这个流动性协议的平均预计收益大约有 32.7 万美元,其本地代币 BNT 市值为 1360 万美元 (其市值是 DeFi 领域最低的)。

市盈率第二低的是 Aave,为 74 倍。此外,自我们上次报告以来,Kyber 的市盈率已经有了相当大的增长,其市盈率为 80 倍。

作为参考,在传统金融领域,对于许多高增长的科技股来说,市盈率在 50-100 之间是相当正常的。例如,Netflix 当前的市盈率为 86 倍。因此,鉴于一小部分的 DeFi 协议的市盈率低于 100 倍,这可能意味着基于收益的 DeFi 代币估值是相对公平的,也意味着对潜在投资者来说是一个不错的选择。

DeFi 代币的价格表现

通过查看今年迄今为止的 DeFi 代币价格表现,我们的分析中包含的 DeFi 代币平均上涨了 43%。其中两个明显的赢家是 Aave (LEND) 和 Kyber (KNC)。

随着即将到来的 Katalyst 升级,Kyber Network 在交易量和收益方面已经出现了重大的增长,今年推动了 KNC 代币的牛市行情。自今年 1 月份以来,KNC 代币的美元价值增长了 213%。

紧随其后的是 Aave,自今年 1 月更名为 EthLend 以来,其代币 LEND 表现相当不错,LEND 代币的价格今年迄今已经上涨 135%。Aave 代币价格的增长在很大程度上可以归因于该协议在 DeFi 领域地位的上升。这个货币市场协议已经实现了大幅增长,在短短几个月内锁定的价值达到了 5000 万美元。

另一方面,今年迄今表现最差的是 Maker (MKR) 和 Synthetix (SNX),这两种 DeFi 协议代币的价值分别下跌了 22.41% 和 36.56%。

事实上,在“黑色星期四”之前,Maker 的本地治理代币 MKR 的表现相当不错,截至 2 月底,MKR 的年增长率达到了 47.61% 的峰值。然而,在“黑色星期四”和随后的债务拍卖稀释了 MKR 代币持有者的权益 (Maker 为此增发了 20,980 MKR) 之后,MKR 的价格最终大幅下跌。虽然全球大流行疫情带来的波动给 Maker 系统带来了沉重的打击,但 MKR 已经开始缓慢复苏,自 3 月底触及 200 美元以来已经上涨了约 74%。

各主要 DeFi 代币的价格表现,图源:TokenTerminal

各主要 DeFi 代币的价格表现,图源:TokenTerminal

在 Synthetix 方面,SNX 的修正可能将会取决于其抢先交易问题的解决和对该协议收益的更准确描述。因此,SNX 代币自 2019 年末达到峰值以来已经大跌了不少。

Aave 和 Kyber 成为赢家,Maker 和 Synthetix 成为输家,而 0x 和 Augur 这两个有着天文数字般的市盈率的代币价格 保持稳定:Augur 的 REP 代币表现良好,今年迄今已经增长了 16.64%;而 0x 的代币 ZRX 也有类似的表现,今年迄今增长了近 10%。

DeFi 协议的收益与其代币价格是否有联系?

在了解了这些 DeFi 协议的收益及底层代币的价格表现之后,我们现在可以通过绘制价格的变化与协议的年化收益变化之间的差异,来看看这两者之间是否存在相关性。

见下图:

相对于 DeFi 协议收益的变化,DeFi 代币的价格表现__

相对于 DeFi 协议收益的变化,DeFi 代币的价格表现__

Kyber 和 Aave 年化收益的增长似乎已转化为其代币价格表现的积极趋势。

然而,我们无法 100% 确定,是代币价格驱动了 DeFi 协议收益的增长,还是收益增长驱动了价格。直观地说,当协议使用增加时,协议产生的收益也应该增加,这意味着底层的代币对于潜在的投资者而言更有价值。反之亦然。

加密资产是一种高度新生和不成熟的资产类别,加密市场基本上是低效的。因此,许多加密资产的估值是由投机驱动的,协议完全有可能基于投资者的投机而增值,这将带来更多的用户涌入其生态系统中,从而推动更多协议的使用,进而带来更高的协议收益。虽然这似乎不太可能,但我们生活在充满未知的蛮荒西部。

虽然因果关系不能保证, 但很明显,协议产生的收益和代币的价格之间存在明显的相关性。我们将在以后的文章中继续探讨这种关系。

写在最后

我们正慢慢开始了解加密资产。

公开透明的链上现金流与代币化协议的结合创造了一种新的资产——加密资本资产。这种新资产类别的新兴属性使我们能够应用传统金融中普遍存在的我们熟知的估值框架。

许多 DeFi 代币允许持有者们从其生态系统的增长带来的现金流中分得一杯羹。

不管是通过参与协议治理,还是成为协议的流动性提供者,或者仅仅是持有这种代币,持有这些 DeFi 代币代表着获取协议收益的经济权力,这使我们能够从传统的资本资产框架中看待这些资产。

虽然当前有近 10 亿美元的价值锁定在 DeFi 中,但整个行业依然显示着边际收益。总的来说,以太坊的 DeFi 货币协议产生的合计年化收益还不到 1,000 万美元,即便是在更广泛的加密生态系统中,这也是一个微小的数字。

然而,通往去银行化的道路并不是通过仅锁定 10 亿美元的价值来完成的,而是数千亿乃至数万元美元。

要让这种新的加密资本资产和整个 DeFi 领域获得增长,我们还有很长的路要走。虽然截至目前我们已经学到了很多,但仍然有很多未知等待我们去发现!

【文章版权归原作者所有,其内容与观点不代表 Unitimes 立 场。翻译文章仅为传播更有价值的信息,合作或授权联系请发邮件至 editor@unitimes.io 或添加微信 unitimes2017】

声明:本内容为作者独立观点,不代表 CoinVoice 立场,且不构成投资建议,请谨慎对待,如需报道或加入交流群,请联系微信:VOICE-V。

简介:专业性+洞察力的中文区块链媒体,致力于探索Web 3.0前瞻内容和深度解读。

评论0条