2022年07月29日

原文来源:Arcane Research

原文编译:GaryMa 吴说区块链

加密货币行业的混乱正在显现,因为比特币的价格下跌导致了传染效应,造成了几个过度杠杆化的市场参与者的垮台,比如 Celsius 和 3AC。许多人猜测,最弱的上市比特币挖矿公司接下来会受到影响。

大多数比特币挖矿股今年以来已经暴跌了 50% 以上,一些公司,如 Stronghold 和 Terawulf,其市值几乎缩水了近 90%。尽管如此,随着比特币挖矿公司不断感受到来自四个方面的压力,事情可能会变得更加糟糕。

1、比特币价格下降 =》区块奖励的价值降低。

2、挖矿难度增加 =》需要更多的算力来挖矿。

3、能源价格上涨 =》 比特币生产成本提高。

4、利率上升,投资者兴趣下降 =》 资本成本提高。

这四种力量正在压缩利润率,降低现金流,并使矿工更难筹集资金。当前比特币挖矿的现金流已经从 2021 年 11 月的峰值暴跌了 80% 以上。在当时,比特币挖矿是一个超级有利可图的业务,这导致上市矿工制定了大规模的扩张计划,需要投资数十亿美元。

经营性现金流的暴跌和资本市场的不景气,将使这些公司难以拼凑出即将投资新矿机或偿还贷款所需的现金。一些矿工可能会破产,或者被更强大的矿工廉价收购其部分资产。

在这篇文章中,我分析了八家上市矿业公司的现金流和资产负债表,以确定谁最有能力利用这个熊市播下所需的种子,成为下一个牛市的赢家。我根据直接的比特币生产成本、经营现金流和资产负债表来衡量他们的实力。

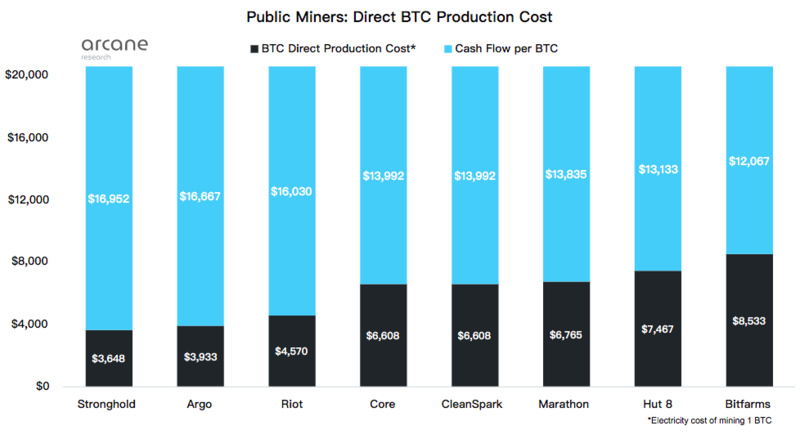

谁的比特币直接生产成本最低?

比特币的直接生产成本是至关重要的,因为它影响了矿工的经营现金流,并决定了矿工何时被迫关闭矿机。它是由电价和矿机的能源效率决定的。其他可变成本也存在,但电力一般占 80% 以上。因此,我只使用电力成本,而忽略了其他可变成本。

上图显示了八家上市矿业公司的比特币直接生产成本。我们看到,Stronghold 的比特币直接生产成本只有 3600 美元,这意味着即使在目前低迷的比特币价格下,他们也有很高的现金流利润。Stronghold 是垂直整合的,拥有两个发电厂,其背后是比特币开采业务。该公司用宾夕法尼亚州几十年来采煤积累的煤炭垃圾作为发电厂的燃料。他们的燃料基本上是免费的,而且他们在清理废煤时还能得到政府的补贴,这使得他们的比特币生产成本在业内最低。

Argo 的比特币生产成本是第二低的,为 3900 美元。根据他们最新的投资者介绍,该公司在西德克萨斯州的新设施可以获得 $20/ MWh 的电力。此外,Argo 的矿机是非常节能的。它的新设施是浸入式冷却,这可以进一步提高矿机的效率,但我还没有把这些潜在的效率提升纳入计算。

在我们的八家采矿公司中,Bitfarms 的直接比特币生产成本最高,为 8500 美元。这家加拿大公司不能像其他大多数上市矿工那样获得价格便宜的电力,而且矿机的效率也不如平均水平。

比特币生产成本的赢家:Stronghold 和 Argo

比特币生产成本的输家:Bitfarms 和 Hut8

谁拥有最强现金流?

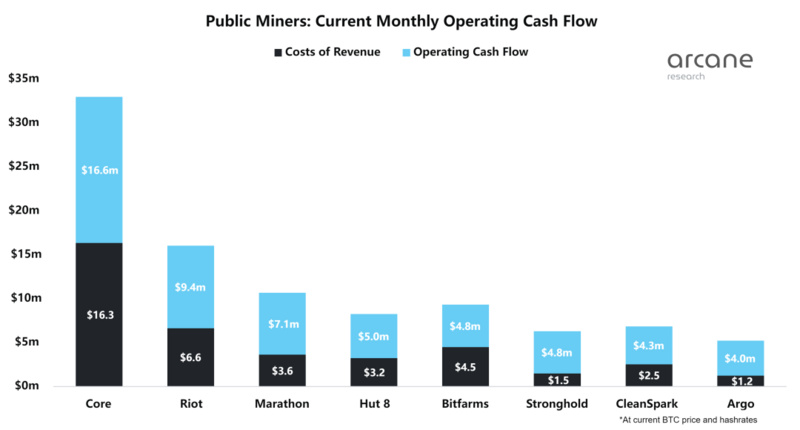

在熊市中,现金为王。拥有最可观的经营现金流的矿工最有能力支付即将到来的费用,如矿机交付或债务支付。

下图显示了目前每月的收入,收入成本,以及由此产生的经营现金流。这些数字是根据当前比特币价格下的比特币生产能力估算出来的,没有考虑到未来算力的增加。有两个原因,我没有考虑未来算力的增加。首先,大多数这些矿工在历史上都高估了他们新增算力的能力,他们目前的流动性情况也导致一些矿工取消或推迟扩张计划。其次,目前,不增加的现金流显示了最坏的情况,这也是本分析的重点。

Core Scientific 每个月都有最高的经营现金流进账。他们每月 3300 万美元的收入在扣除直接成本后产生了 1660 万美元的现金流。Core Scientific 是一家规模庞大的公司,其自身算力为 9.2 EH/s,如此规模使他们的现金流非常高。

Argo 的月度经营现金流最低,只有 400 万美元。尽管如此,由于他们微薄的比特币生产成本,他们的直接利润率高达 77%,非常好。

绝对的经营性现金流给了一个公司实质性的东西,并有能力追求特殊的机会。尽管如此,像 Core Scientific 这样的巨头仍比 Argo 这样的小公司有更大的现金流出量来支付投资。因此,我们应该考虑这些矿工即将进行的矿机和债务支付。

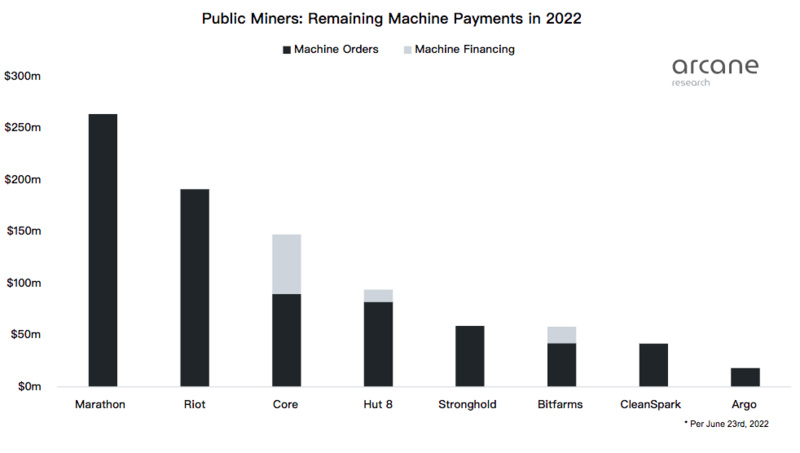

一些矿工有巨大的矿机订单,计划在未来几个月内交付,需要付款。此外,有些人一直在用矿工的矿机或比特币作抵押的贷款为他们的新矿机融资。随着比特币价格和矿机价格的下降,矿工们必须存入更多的抵押品。例如,Bitfarms 有相当大的比特币抵押贷款,迫使他们最近清算了他们持有的一大块比特币。

下图显示了上市矿工在 2022 年剩余的矿机付款,包括与即将交付的矿机订单有关的付款和即将与他们的矿机融资交易有关的付款。

我们看到,其中一些公司在 2022 年有数以亿计的剩余矿机付款。Marathon 最多,有 2.6 亿美元,这是因为他们计划在 2023 年初将算力从目前的 3.9 EH/s 提高到 23.3 EH/s。Marathon 在让他们的矿机上线方面一直是出了名的慢,我不指望他们现在能有多快。这些计划于 2022 年交付的矿机中,有很大一部分可能也会跟 Marathon 的矿机一样,在存储间里面积灰。

如果 Marathon 不能在矿机交付时立即上线,即将到来的大量矿机付款将耗尽他们的流动资金。尽管如此,该公司手头仍有大量现金,因此他们也许能摆脱这种挑战。

Riot 也在不停地扩张,2022 年剩余的矿机付款约为 1.9 亿美元,因为该公司计划在 2023 年 1 月前将其算力从 4.6 EH/s 提高到 12.6 EH/s。与 Marathon 不同,Riot 在历史上大部分时间都是按照他们的算力扩张时间表进行的。该公司还拥有一个巨大的 700 MW 的新建数据中心,为即将交付的矿机提供空间。因此,我相信 Riot 可以上线矿机并产生现金流。

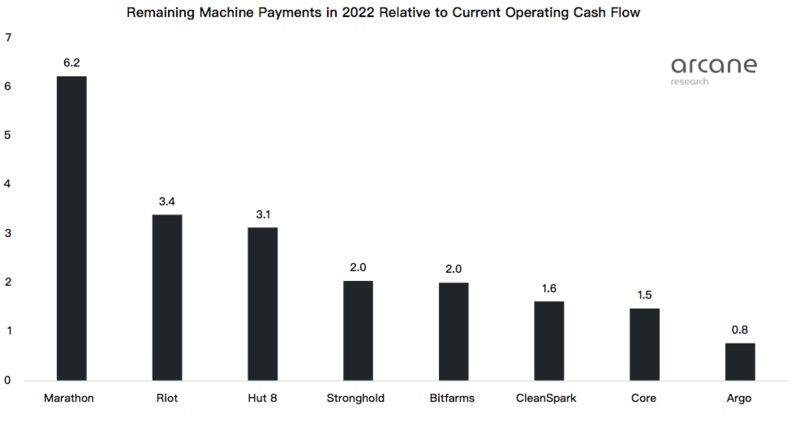

自然,较大的公司将比小公司有更大的即将到来的矿机付款。为了分析不考虑公司规模的相对流动性情况,我将 2022 年剩余的矿机付款除以下图中当年的经营现金流总量。

Marathon 不仅在 2022 年的剩余矿机付款额中绝对最高,而且相对于他们目前的经营现金流也是最高的。Marathon 在 2022 年的 2.6 亿美元的剩余矿机付款比他们当年的总经营现金流多 6.2 倍,按每月 710 万美元的经营现金流计算。

如前所述,如果 Marathon 不能在这些矿机到达时及时上线,他们将遭受流动性的大量消耗,因为他们必须为到达的矿机付款但却没有相应的现金流。如果他们陷入这种情况(我相信他们会的)他们的流动资金将被矿机付款耗尽,他们很可能需要出售大部分的比特币或在市场上抛售矿机。

由于 Core 的巨大现金流,相对于他们的经营现金流,该公司在 2022 年只有 1.5 倍的矿机付款。这个数字是基于目前的经营现金流,并没有考虑未来现金流的增加。此外,Core 公司在历史上一直能够做到在矿机到达后上线他们的矿机。

Argo 是唯一一家应该能够以目前的经营现金流在 2022 年支付剩余矿机交付费用的比特币矿工。该公司在其扩张计划中一直相对保守,使其有能力利用熊市耗尽其他矿工的流动性时可能出现的特殊机会。尽管如此,Argo 即将在 2022 年支付的矿机费用只是根据他们的矿机存款估计的,因为我在他们的投资者关系资源中找不到这一信息。

Marathon 和 Riot 将无法仅凭他们的现金流来支付他们即将交付的矿机,必须筹集更多的资金或使用他们资产负债表上的流动资金。

现金流赢家:Argo 和 Core Scientific

现金流输家:Marathon 和 Riot

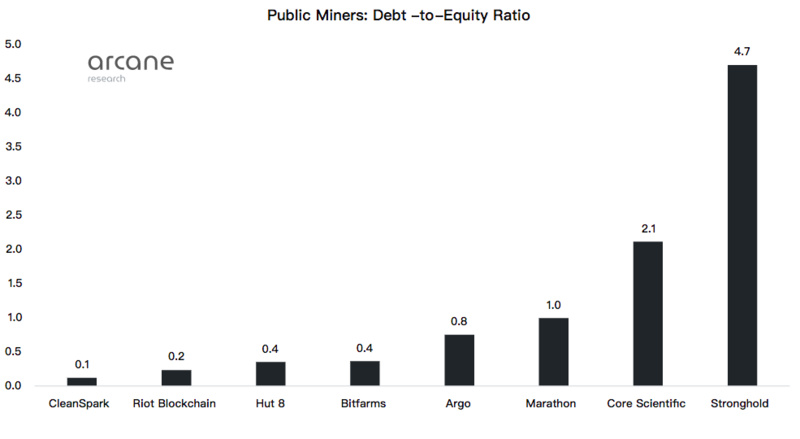

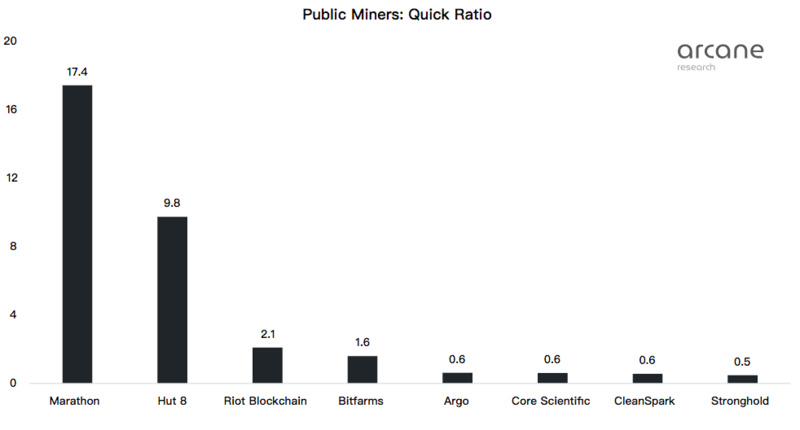

谁的资产负债表最稳健?

在上一节中,我们根据流入的经营性现金流相对于即将到来的现金流出量,考察了上市矿业公司的流动性状况。在这里,我们将分析矿工的资产负债表,以确定他们目前的流动性状况。

我们首先看一下债务股本比(D/E)。CleanSpark 几乎没有债务,因为它的债务相对于股权只有 0.1。Riot 紧随其后,以 0.2 的 D/E 比率位居第二。由于债务是风险最大的融资手段,这些公司的资产负债表上的风险很低,不得不宣布破产的危险也很低。

而 Stronghold 的 D/E 比率为 4.7,这对比特币矿工来说是非常高的。比特币挖矿是有风险的,因此应该主要用股权来融资。Stronghold 拥有如此高的 D/E,不仅是因为它的债务,还因为它的股票从历史最高点下跌了 95%,导致股权的价值只有 3800 万美元。

Core Scientific 的 D/E 比率也很高,为 2.1。剩余矿机付款图显示,Core 公司的矿机抵押债务很高,是一种不稳定的债务。矿机价格在 2022 年已经腰斩,我预计它们会继续下跌。随着他们的抵押品不断贬值,Core 公司必须不断为这些贷款提供更多的抵押品。

为了确定一个公司的资产负债表的实力,我们还必须看一下公司资产相对于其短期债务的流动性。速动比率显示一个公司最具流动性的资产除以流动负债的价值。一个比特币矿工的最具流动性的资产是其现金和现金等价物以及比特币的持有量。

Marathon 的速动比率异常地高,达到 17.4。该公司拥有大量的比特币持有量,大量的现金,以及低流动负债。正如解释的那样,相对于未来的矿机付款,它的经营现金流很糟糕。尽管如此,他们仍有大约 2.6 亿美元的现金和现金等价物或比特币放在资产负债表上,可以用来支付即将到来的矿机付款。从纯粹的经营角度来看,Marathon 可能是最弱的比特币挖矿公司之一,但它的资产负债表很稳固。

资产负债表实力的赢家:Marathon 和 Riot Blockchain

资产负债表实力的输家:Stronghold和Core Scientific

总结

大多数上市的比特币挖矿公司都不好过。他们目前的经营现金流几乎不足以支付他们即将交付的矿机,而资本市场的现状使他们很难筹集到股权或债务。有几家公司将陷入流动性的挤压,这将迫使他们清算部分资产。在每一次危机中都蕴藏着巨大的机会,因为资本最雄厚的矿工将能够廉价地购买陷入困境的矿工的资产。

我认为,Argo 是目前财务状况最好的比特币矿工。Argo 有一个强大的资产负债表,几乎没有债务,相对于即将到来的矿机付款,有强大的经营现金流。Argo 还拥有业内第二低的直接比特币生产成本。

根据这一分析,最弱的矿工是 Marathon。它拥有强大的资产负债表和大量的现金,但他们即将到来的大量矿机付款将迅速消耗他们的资产负债表。因此,我相信该公司将被迫清算其资产负债表上的大部分比特币,或将其矿机订单出售给其他矿工。

熊市赢家:Argo

熊市输家:Marathon

番外篇:各矿企的卖币情况

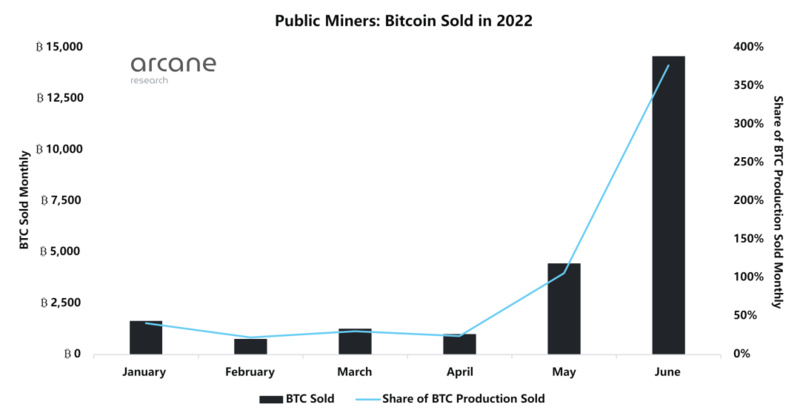

今年 1~4 月,上市矿企只出售了 20%~40% 的比特币产量,他们中的大多数都努力持有挖出的比特币,作为他们“不计成本努力持有”战略的一部分。

这一策略在比特币价格从 4 万美元暴跌到 5 月份的 3 万美元之前一直是有效的。比特币价格的下跌刺激了财务困难,迫使矿工们开始清算他们所持有的珍贵的比特币,5 月是他们出售超过 100% 产量的第一个月。

许多人对上市矿企在 5 月大量出售比特币感到震惊,但在 6 月,他们出售了约 14600 个比特币,几乎是 5 月的四倍。六月份上市矿企只生产了 3900 个比特币,这意味着他们卖出了几乎 400% 的产量,最终使他们持有的比特币流失了近 25%。

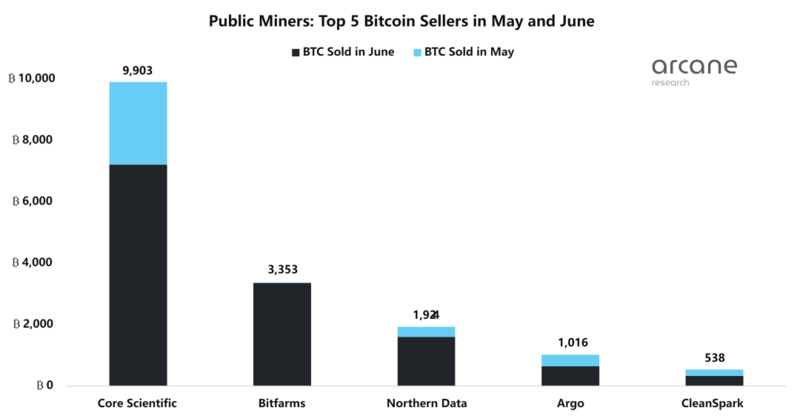

Core Scientific 和 Bitfarms 卖得最多

一些矿工在 5 月和 6 月出售了他们持有的大部分比特币,而其他矿工则设法继续持有。如下图所示,Core Scientific 是迄今为止最大的比特币卖家,在 5 月和 6 月抛售了近 10,000 个比特币。Core Scientific 在 5 月开始抛售,但在 6 月加大了抛售力度,他们抛售了 7000 多个比特币。

Bitfarms 是本轮熊市中比特币的第二大卖家,在 6 月份卖出了 3353 枚比特币。德国公司 Northern Data 是第三大卖家,该公司在 5 月和 6 月抛售了全部比特币和以太坊。在下文中,我们将深入探讨是什么迫使这些公司出售。

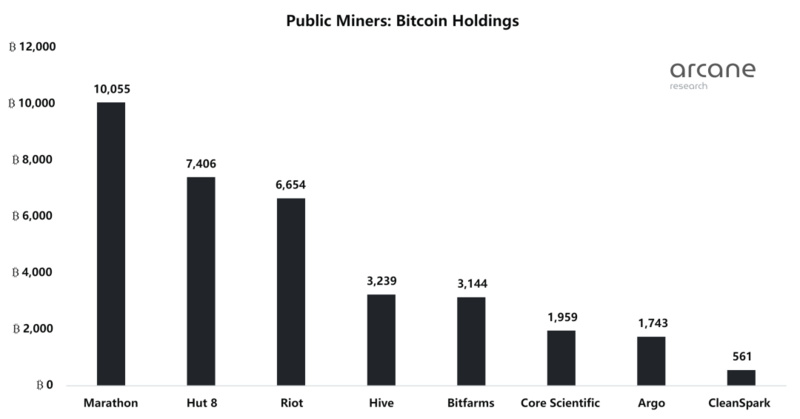

Marathon 和 Hut 8 五六月没有出售,目前持有最多比特币

虽然一些上市矿企一直在抛售他们持有的大部分比特币,但其他矿企仍未卖出任何比特币。到目前为止,Marathon 一直避免出售比特币,现在是资产负债表上持有比特币最多的公司,持有 10,055 枚比特币,其次是 Hut 8,持有 7,405 枚比特币。Riot 卖出了 6654 枚比特币,比平常略多一些,以 6,654 枚比特币储备排名第三,但与 Core Scientific 和 Bitfarms 的出货量相差甚远。

在 2021 年和 2022 年初的黄金挖矿时期,Core Scientific 可以通过利用资本市场支付费用,无需依靠卖币。这使得他们能够拥有超过 1 万枚比特币的储备量,成为所有上市矿企中最大的比特币储备。

Core Scientific 在 5 月和 6 月的大规模抛售后,目前只持有 1,959 枚比特币,这意味着他们的比特币储备已经一路下滑到第 6 位。到目前为止,Core Scientific 仍然是算力最大的公司,每月定期生产大约 1,000 枚比特币。他们大量生产比特币,这意味着他们在未来几个月的排名可能会攀升,除非他们在被“不计成本努力持有”的策略伤害后决定改变他们的储备策略。

矿企为什么要抛售它们的比特币储备?

大多数矿企最近增加了他们的比特币抛售,以释放他们资产负债表上的流动资金,因为他们需要美元来支付即将到来的基础设施升级和矿机交付。在 2021 年,他们能够筹集股权或债务来支付这些费用,但最近,由于利率上升和投资者对比特币兴趣减少的致命组合,它们获得外部资本的能力急剧减弱。干涸的资本市场意味着这些公司越来越需要用他们自己的流动资本来资助他们的运营,这些流动资本主要是由储备的比特币组成。

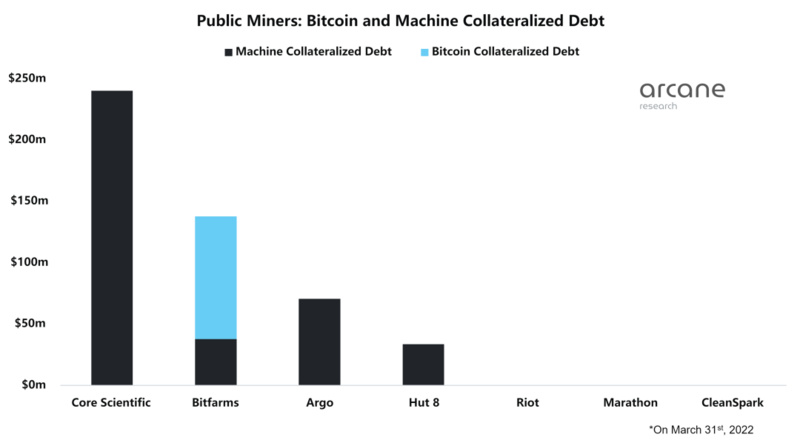

资本市场的疲软影响了所有的上市矿企,并不能解释为什么像 Core Scientific 和 Bitfarms 这样的特定矿工与其他矿工相比卖得那么多。为了找出原因,我们必须看看他们的资产负债表的结构。Core Scientific 和 Bitfarms 的比特币和矿机抵押债务头寸最大,暴跌的比特币和矿机价格迫使这些公司出售比特币来偿还这些贷款。

上图显示了上市矿企在 2022 年 3 月 31 日的比特币和矿机抵押债务状况。我们看到 Core Scientific 和 Bitfarms 是迄今为止拥有这些债务最多的公司,巧合的是他们也是这个熊市中最大的比特币卖家。我们还看到,Marathon、CleanSpark 和 Riot,没有卖出那么多比特币,在这个熊市开始之前,他们没有任何比特币或矿机抵押的债务。

Bitfarms 在 6 月份发布了一份新闻稿,解释了他们为什么卖出 3,000 枚比特币。该公司将所得款项用于偿还比特币和矿机抵押的债务。特别是他们与 Galaxy Digital 的比特币抵押信贷融资出现了问题,因为比特币价格下跌迫使他们出售比特币来偿还贷款。

矿企会继续抛售吗?

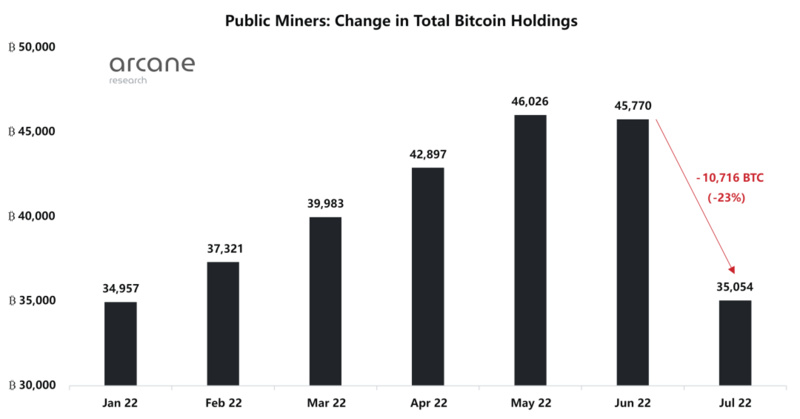

下图显示了上市矿企在 2022 年的前几个月的比特币储备实况,在 6 月份卖出了一大部分,7 月份也卖出了很多比特币,现在他们的比特币总持有量已经回到了今年年初时的水平。

我认为我们现在已经经历了上市矿企最糟糕的比特币抛售。由于获得外部资本的机会减少,他们将继续出售比 2022 年头几个月更大的产出份额,但我们在 6 月看到的极端比特币抛售不会持续下去。

我相信矿工不会一直抛售他们的比特币,有两个原因。首先,矿工们现在可出售的比特币比 6 月初时少。他们的比特币持有量在 6 月份缩减了近 11,000 枚。这 23% 的减少主要来自于 Core Scientific 和 Bitfarms 抛售他们的持有量。一些矿工,如 Marathon 和 Hut 8,在他们的资产负债表上仍然有大量的比特币,他们可以出售,但如果他们还没有抛出他们的持有量,他们可能不需要,除非比特币价格进一步下跌。

我相信我们已经经历了最糟糕的矿工抛售的第二个原因是,导致最糟糕的矿工抛售的原因“比特币和抵押债务”现在已经大幅减少,最严重的系统风险已经度过了。

声明:本内容为作者独立观点,不代表 CoinVoice 立场,且不构成投资建议,请谨慎对待,如需报道或加入交流群,请联系微信:VOICE-V。

来源:吴说区块链 原创

简介:知名自媒体,作者曾获中国新闻奖。为您提供加密行业独家可靠的信息与观

评论0条