2023年01月18日

2023 年的加密世界将可能继续熊路漫漫,在底部挣扎求生。然而危机中也孕育着机会,牛市 Fomo,熊市时则是埋头建设,夯实基础的好时候。

撰文: SnapfingersLabs

01 加密市场与宏观经济环境

曾经人们坚信加密市场周期和比特币 4 年减半周期吻合,牛市一定会伴随 BTC 产量减半而来,然而从时间线上看,牛市来临时间越来越偏离减半时间节点。尤其随着比特币的「主流化」、「美股化」,美联储货币政策的变化对比特币以及加密市场的涨跌影响越来越大,甚至在很大程度上决定了比特币的牛熊形态。并且由于加密市场无需经过货币政策传导,对宏观货币政策的转变会快速做出反应。

从 2022 年加密市场的走势看,加密市场对美联储加息的反应极其敏感,不仅下跌速度快,且修复慢。自 2021 年 11 月美联储放出加息风声,加密市场持续下跌 4 个月。2022 年 3 月,美元加息落地,基准利率上调 25 个基点至 0.25%-0.50% 区间,贴现利率从 0.25% 上调至 0.5%,利空落地,美国三大股指全线上涨,但加密市场并未随之上涨。可以看出,美元加息引起的短期和长期的流动性危机对加密市场的影响非常明显。

一般来说,资产价格回升要经历情绪性修复、流动性支撑、基本面改善三个阶段。由于加密市场的预期更高和情绪修复更快,会稍微领先加息周期提前结束底部。

目前华尔街大型机构的共识是押注 2023 年美国陷入衰退:

- 摩根斯坦利:明年全球经济增长将走弱,通胀下降,加息结束,美国将勉强躲过经济衰退。经济增长放缓和通胀降温,可能会促使美联储停止加息。

- 高盛:美国经济具备韧性,可能勉强避免衰退(概率 35%,媒体调查的中值为 65%)。高盛预计美联储还将加息 125 个基点至 5%-5.25% 的峰值,除非经济进入衰退,否则 2023 年不会看到任何降息。2024 年第二季度,美联储可能首次降息 25 基点。

- 贝莱德:各国央行正故意通过过度紧缩政策来遏制通胀,从而导致经济衰退,这预示着 2023 年经济衰退将到来。随着经济损失成为现实,各国央行可能会放弃加息。

总体而言,大型机构一致认为 2023 年美元流动性的收紧并不会显著改善,但经济衰退的压力、金融稳定的压力可能倒逼联储停止加息。根据最新 FOMC 会议(1 月 3 日),美联储明确表态 2023 年不会降息。因此真正的焦点在于——是否应该以及什么时候暂停激进的加息路线。对加密市场而言,只有美联储停止加息,目前的「熊市」状态才会结束。由于流动性短缺和对危机蔓延的担忧,2023 年加密行业可能继续面临压力。

02 2022 年加密货币市值概况

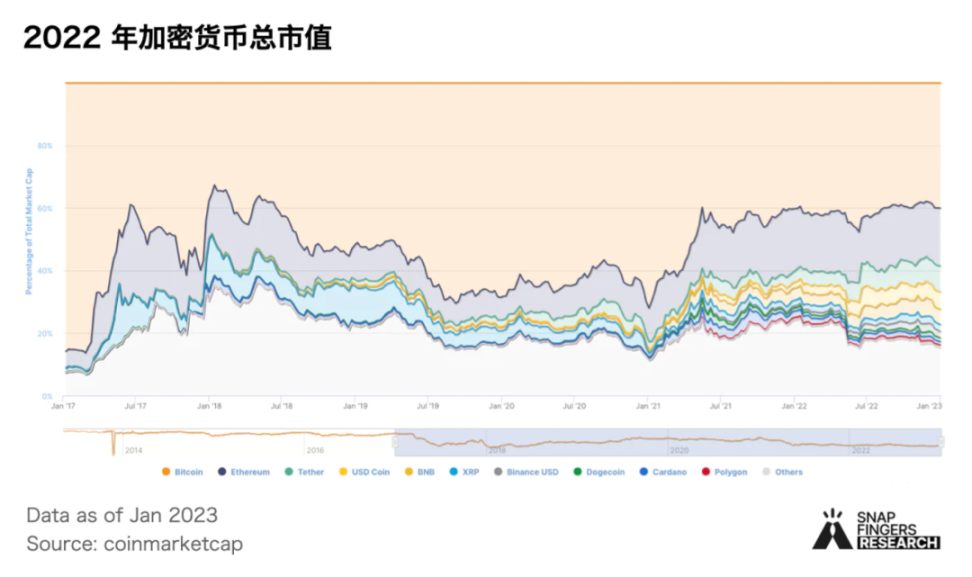

2022 年加密总市值从年初的 2.1 万亿美元下跌至年末的 8000 亿美元,跌幅达 61.9%,较历史峰值的 2.9 万亿美元(2021/11)下降 72.4%。

从市值占比来看,BTC、ETH、稳定币和 DeFi 占加密总市值的 77.9%。

BTC 和 ETH 是加密货币市值占比最大的两种资产,截至 2022 年末,BTC 和 ETH 市值分别约为 3200 亿美元和 1400 亿美元,占总市值的 40% 和 18%。

稳定币是加密市场的重要组成部分,截至 2022 年年末当前市值前五的稳定币总市值达 1330 亿美元,占加密货币总市值的 16%。在加密市场中,稳定币的供应增加是一个看涨信号。以市值占比最大的稳定币 USDT 为例,2020 年其市值上涨 4 倍,2021 年上涨 2.7 倍,而在 2022 年,USDT 发行量减少了 15.3%。2022 年 3 月 UST 发行量以平均每天 1.2 亿美元的速度增长,并创造了惊人的 24.4% 的月涨幅,这一增长速度在 4 月并未停止,使得 UST 和 LUNA 的市值突飞猛进,直奔 400 亿美元,LUNA 市值直接来到了加密货币市值前五。随着 5 月 LUNA 和 UST 的崩塌,以及引发的一连串清算和 CeFi 机构暴雷,将加密市场迅速带入熊市,与之相应的稳定币市值断崖式下跌。

DeFi 是除了 BTC、ETH 和稳定币以外市值占比最大的领域,根据 Trading View 的 DeFi 主题指数显示,DeFi 市值较年初下跌 81%,跌至 317 亿美元,占加密总市值的 3.9%。而根据 defiLlama 的数据,DeFi TVL 从年初的 1665 亿美元下跌至年末的 395 亿美元,跌幅达 76.2%,历史峰值为 2021 年 12 月的 1800 亿美元。

03 比特币和以太坊

BTC

2022 年,BTC 已经历 6 次单日超 10% 以上的暴跌,币价也从年初约 4.7 万美元跌至目前约 1.6 万美元,跌幅超 65%。交易所存量减少,活跃地址、新增地址数减少:

- 交易所 BTC 存量全年减少 20.20%(从约 264 万枚降至约 210 万枚),特别在 FTX 事件后,交易所 BTC 存量出现了明显下降,在 11 月 6 日至 17 日间,减少了约 24 万枚,降幅接近 10%。

- 日均累计活跃地址超 91 万个,较去年下降 7.70%。累计新增地址数达到了 1.41 亿个,较去年同期减少了 9.50%

- 全年累计交易总额约 12.56 亿 BTC,较去年大幅增长了 36.37%。

2022 年比特币算力持续增长,BTC 挖矿难度调整 25 次,总体而言,上调幅度大于下调幅度。每日单位算力挖矿收益下降超 77%。从算力与币价的相对变化来看,币价持续下跌与算力持续增长同时发生,但币价下跌幅度大于算力增长幅度。更高的投入成本和更低的产值,再加上能源价格上涨,矿工、矿企的经济环境压力越来越大,来到了破产边缘。所以在 2023 年行业还将进一步进行整合。

ETH

在过去的 12 个月中,以太坊的价格下跌了 70%,从去年底约 3700 美元下跌至 1,200 美元左右。

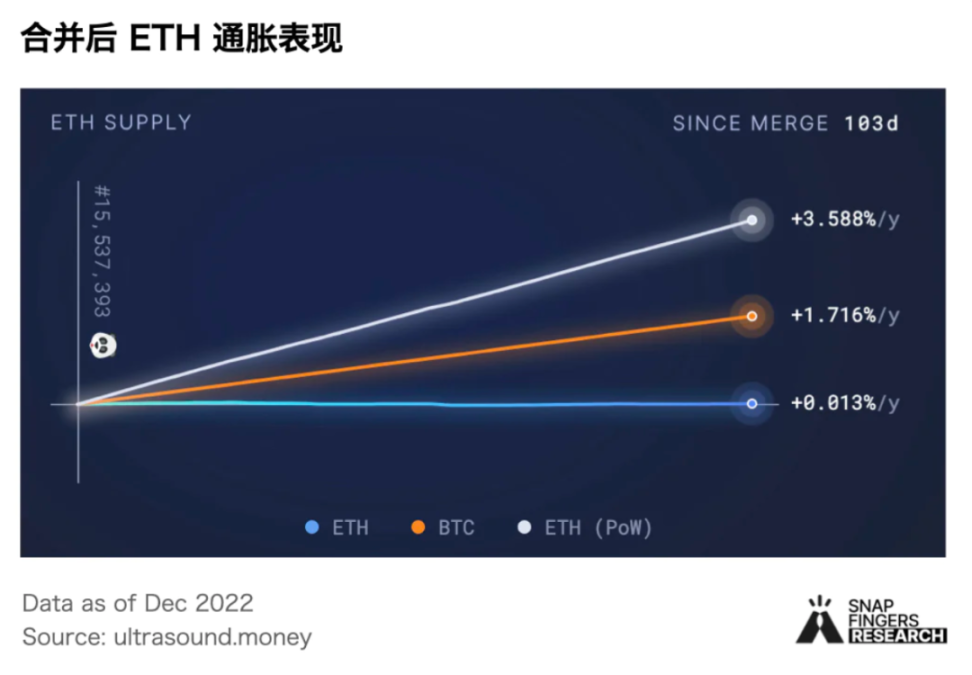

9 月 15 日完成的 Ethereum 合并是一次历史性壮举,根据 ultrasound.money 数据显示,自合并以来,ETH 的年通胀率已经达到 0.013%,远低于 PoW 共识下的 ETH (1.71%)以及 BTC(3.58%)。

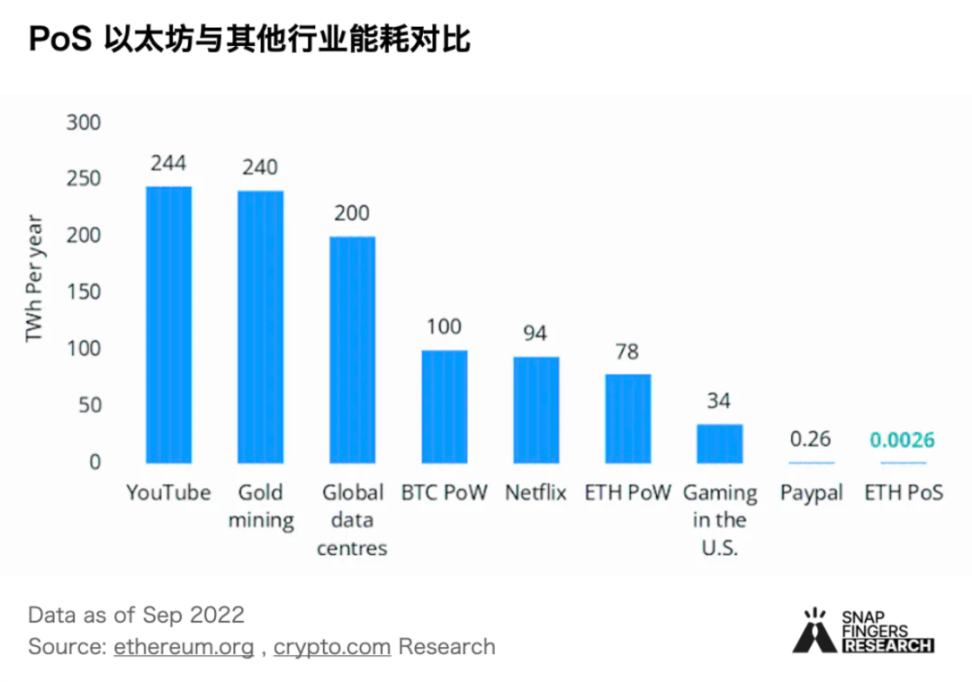

以太坊 2022 年 9 月 15 日的合并被广泛认为是今年最值得期待的加密货币事件之一。合并的积极影响之一是,以太坊的能源消耗下降了 99.95%,因为 PoS 不需要 PoW 那样的能源密集型采矿机。相反,PoS 区块链依靠验证者来验证交易。据估计,PoS 以太坊区块链的能耗大约是 PayPal 的 1%,比 PoW 网络小几个数量级。

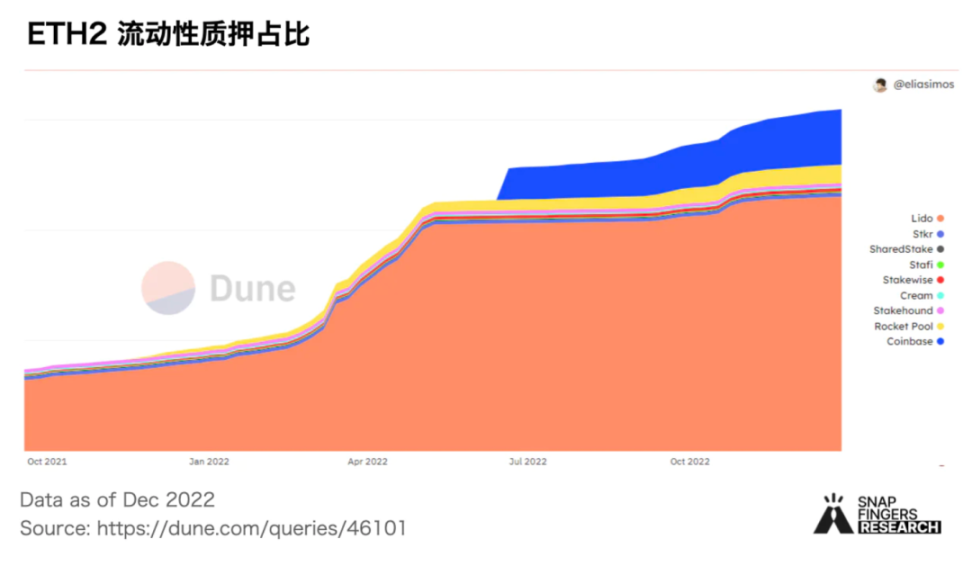

PoS 质押默认需要锁定代币,这意味着代币持有人必须在赚取收益或保留流动性之间做出选择。Liquid Staking 试图通过让代币持有者享受两全其美的方式来解决问题——在享受 PoS 代币收益的同时保持一定程度的流动性。流动性质押为质押者提供的灵活性是它在 2022 年蓬勃发展的一些原因。根据流动性定投代币的市值,ETH 是最受欢迎的代币选择。Lido Finance 继续引领流动性质押市场,占据约 78% 的市场份额。

后合并时代以太坊将面临的问题:

- 以太坊转向 PoS 共识后,ETH 质押的集中化成为关键问题,大多数质押的 ETH 和验证者可能(间接)由少数实体或管理机构控制。即便是去中心化的链上流动性质押协议 Lido 也由于治理代币最大持有者是可辨别的基金和团队成员,存在被审查风险的。尤其在 Tornado Cash 协议遭美国 OFAC 制裁后,人们对审查的可能性更加担忧。

- 随着以太坊合并过渡为权益证明后,验证者将获得交易的包含、排除和顺序的权力,及其带来的最大提取价值(Maximal Extractable Value,MEV),此前这一收益被矿工获取,合并后大型机构会获取更多的 MEV 收益,一方面大型机构可以获得更多用户委托代币,一方面他们有实力开发更强的 MEV 搜索策略。

- 以太坊上海升级后,PoS 质押的 ETH 将解锁,一定程度带来抛压。

04 2022 年加密市场叙事和重大事件

加密市场叙事

- Curve war

- Vetoken 是 DeFi 治理代币效用性方面的一大创新,2022 年初 Convex 通过代理质押占领了 CRV 质押市场,并引发 Curve war。Curve war 的核心是对 Curve 治理权力的争夺。与之类似的是最大 ETH 质押平台 Lido 在 2022 年提出双重治理模型,这种模式可以解决平台治理权被 LDO 大型持有者垄断的问题,虽然 LDO 仍将是 Lido 的治理代币,但 stETH 持有者将能够通过否决权来保护自己。

- StepN 和 X2Earn

- StepN 的治理代币 GMT 在 Binance 以 17 倍收益开盘,最高上涨 40 倍,让 x2Earn 一度成为 GameFi 模式蓝本。然而随着双币 +NFT 模式负向螺旋来临,X2Earn 基本证伪。

- SBT(Soul Bound Token)

- Vitalik 提出的 SBT 将用户的特征和成就在链上以代币形式进行标记,并且附带可验证的信息。因此通常被用来构建 Web3 世界中社会关系的承诺、证书或是从属关系。借由这种原生数字身份,最终实现去中心化社会的愿景。SBT 与 DID 不同的地方在于 SBT 是从下往上构建的解决方案。着眼于证书、特征、资质类型,以地址为单位;而 DID 着眼于多个标签、多个地址下形成的全局性身份标志,是链上身份的结果。

- L2

- Optimism 发币和空投引爆 L2 Optimism 在今年 6 月初向生态中早期使用者及活跃用户进行了第一轮空投。根据公布的代币经济学:$OP 初始供应量为 4,294,967,296 枚,其中 19% 用于空投。第一轮仅占 5%,有超过 25 万个地址符合空投资格。Optimism 和 Arbitrum 这两个最大的 optimistic rollups,在今年的流动性和社区认知度都有显着增加。随着扩容技术逐渐成熟,L2 代币浪潮已离我们不远。Token 的分发有利于催化大量资金流入生态系统,在规模及技术成熟条件下引爆 L2。

加密行业重大事件

- GMX 开创衍生品 AMM 模式

无论是传统金融还是加密世界,衍生品都是规模最大的市场。通过流动性池 GLP 以零滑点和低成本提供去中心化的永续和现货交易,加上创新的代币释放模型,以及选择 Arbitrum 上线,这些使得 GMX 成为 2022 年 DeFi 衍生品的最大黑马。2022 年交易总量 850 亿美元,年度费用收入 1.15 亿美元,年度新增用户 20 万。

- 香港拥抱加密行业,支持 Web3、NFT、GameFi 创新

10 月 31 日,香港特区政府重磅发表虚拟资产政策宣言,将与金融监管机构缔造便利的环境促进香港虚拟资产行业可持续发展。

- Aptos Sui 等 Move 系新公链浪潮角逐

Aptos、Sui 等 Move 系新公链受到资本和市场青睐。Aptos 在 10 月份上线主网并落地空投。Sui 公链受到的关注度也水涨船高,完成 3 亿美元融资。除此之外,像 Fuel Network、Celestia、Aleo 等新公链也逐步走入更多人的视野。

- 以太坊合并开启 2.0 时代

北京时间 2022 年 9 月 15 日 14 时 42 分,以太坊完成合并进程,共识机制正式从工作量证明(PoW)转为权益证明(PoS)。

- Tornado Cash 遭制裁引发监管和隐私热议

8 月美国财政部将 Tornado Cash 列入制裁名单,禁止美国公民使用。对于有的项目方支持并响应将 Tornado Cash 相关地址进行封禁或列入黑名单;同时也有业内人士表示担忧这是对自由社会的威胁,个别项目方也通过法律手段,试图与制裁进行对抗。

- Terra 崩盘加剧流动性危机

5 月份的 Terra 崩盘可谓是加密行业内最具灾难性事件之一,从生态巅峰(ATH:211.8 亿美元,含稳定币市值,总 TVL 达 290 亿美元)到开始的 UST 轻微脱锚,再到陷入死亡螺旋、双币几近归零,生态数百亿市值在数日内蒸发殆尽,震波殃及许多机构和加密项目。

- StepN 引爆 GameFi x2Earn 模式

3 月 1 日宣布上线 Binance 的 IEO 是 STEPN 的绝对转折点。在一度缺乏叙事的市场阶段,STEPN 的 GMT 在 Binance 以 17 倍收益开盘,随后从 0.1 美元一路拉到 4 美元,震惊行业内外。随后 STEPN 的 x2Earn 模式引领了 GameFi 行业。

- Yuga Labs 构建元宇宙生态金字塔

3 月 Yuga Labs 从 Larva Labs 手中收购了 CryptoPunks 和 Meebits 这两个头部 NFT 系列,包括品牌、艺术版权和其他知识产权。随后,其代表性 NFT 项目 Bored Ape Yacht Club(BAYC)又高调推出 APE 代币。并在 3 月 23 日以 40 亿美元估值完成由 A16z 领投,共 4.5 亿美元融资。5 月,Yuga Labs 又通过元宇宙平台 Otherside 上公开销售土地 Otherdeed,并筹集到价值超 3.2 亿美元的 APE 代币。

- 美国总统拜登正式签署发展数字资产的行政命令

这是美国第一个专门关注数字资产领域的行政命令,随后比特币价格飙升至 4,2000 美元 涨幅达 8%。Circle 的 CEO Jeremy Allaire 称其为“加密、数字资产和 Web 3 的分水岭,类似于 1996/1997 年整个政府对商业互联网的唤醒”。

- Galaxy 引爆 Web3 营销

2022 年初 Galaxy Project 的 OAT 获得了巨大流量,OAT 让区块链线上活动参与人数大幅增长,成为区块链线上活动的标配。Galaxy 体现了 Web3 身份在营销领域的价值,除了营销,DID 在 DeFi 领域也有非常大的潜力,如信用借贷、治理,此外还可以用于定向空投。

05 CeFi 暴雷和加密黑客

2022 CeFi 暴雷事件

- 11 月 16 日, Genesis 暂停了赎回和新的贷款发放,并承认三箭违约以及 FTX 暴雷对其产生巨大影响,同时宣布将寻找新的资金来拯救业务。市场传闻 Genesis 准备申请破产,但随后被 Genesis 否认。

- 11 月 8 日,FTX 申请破产,流动性缺口 80 亿美元,直接波及 10 万名债权人,与 FTX 和 Alameda 相关联的 100 多家企业。而 FTX 的历史最高市值 320 亿美元。

- 7 月 6 日,加密货币经纪商 Voyager Digital 宣布向纽约法院申请破产保护,估计有超过 10 万名债权人,预计资产、负债均在 10~100 亿美元之间。

- 6 月 17 日,贝宝金融暂停所有产品的赎回和提款,直接波及 500 多机构客户。其历史最高估值为 20 亿美元,2021 年底未偿还贷款超过 30 亿美元。

- 6 月 17 日,BlockFi 发生挤兑,波及 25 万零售用户和 200 余机构用户。6 月 21 日,由于 FTX 向 BlockFi 提供 2.5 亿美元信贷额度,危机解除。随着 FTX 暴雷,11 月 11 日 BlockFi 宣布暂停提款服务。BlockFi 历史最高存款达 100+ 亿美元,最高估值 30 亿美元。

- 6 月 15 日三箭资本申请破产,截至 7 月 20 日债权人共 27 家公司,索赔 35 亿美元。此前三箭资本资产管理规模达 100 亿美元。

- 6 月 12 日 Celsius 冻结价值 118 亿美元的客户资产,直接波及 170 万用户,并在 7 月 15 日申请破产。此前 Celsius 最大资产管理规模达 300 亿美元。

2022 年 Crypto 领域的违规行为集中在 Celsius、三箭资本 (3AC) 和 FTX 等 CeFi(中心化金融)或 CeDeFi(CeFi 和 DeFi 的组合)实体中。利用杠杆投机加密资产是 CeFi 机构的常用手段,尤其在监管不足的情况下,不可避免出现挪用资产这种不良行为。许多业内人士认为 CeFi 体现出来的问题主要归结为信任和透明度,也让人们看到 DeFi 在这方面的优势,并预测自托管以及 DeFi 的发展可能会加速。

2022 年黑客事件 Top10

3 月 23 日,Ronin 桥被盗 17.36 万枚 ETH(当时价值逾 5.9 亿美元)和 2550 万 USDC,为 DeFi 史上损失金额最高的安全攻击事件。由于熊市肆虐,2022 年对于大部分人来说都是十分困难的一年。然而比起熊市更让人没有安全感的是来自于黑客们的攻击 —— 2022 年是有史以来遭受攻击和资金流失最多的一年。从 DefiLlama 上的数据来看,仅前十的黑客攻击事件,就已经造成了超过 30 亿美元的损失。

- 从攻击目标来看,可以发现跨链桥是黑客攻击重灾区,攻击大约共造成了 25 亿左右美元的损失。另外一个让人较为意外的是,遭受攻击的项目名单中还出现了头部 CEX 的身影 —— Binance & FTX。

- 从攻击手段来看,黑客的主要攻击手段是利用合约漏洞或者窃取私钥的方式来实现攻击。此外,通过闪电贷方式以及利用预言机延时,也是黑客常用的手段。

可以看出现阶段的加密世界处于早期的非正规阶段,安全审计本身的局限性也决定了不能完全避免攻击事件的发生,理想中安全的生态环境应该是由项目方(自身安全防护)、审计方(安全审计协助预防)以及用户(安全意识)三方共同来完善的。

06 加密市场渗透

Crypto.com 的年度文章中指出,尽管宏观环境充满挑战,但加密采用率仍保持强劲增长。截至 2022 年 11 月,全球加密货币所有者数量达到 4.02 亿(占全球人口 5.1%),呈指数级增长。

随着覆盖数十亿用户的传统品牌开始涉足加密领域,预计 2023 年加密货币持有者的数量仍将显着增加,包括:

- Facebook 和 Instagram 开始测试 NFT 板块。

- 星巴克开启 NFT 忠诚度计划。

- Telegram 和 Signal 等加密通信平台在使用 TON 将加密功能集成到他们的平台中

- Elon Musk 明确表示 Twitter 也将采用加密集成。

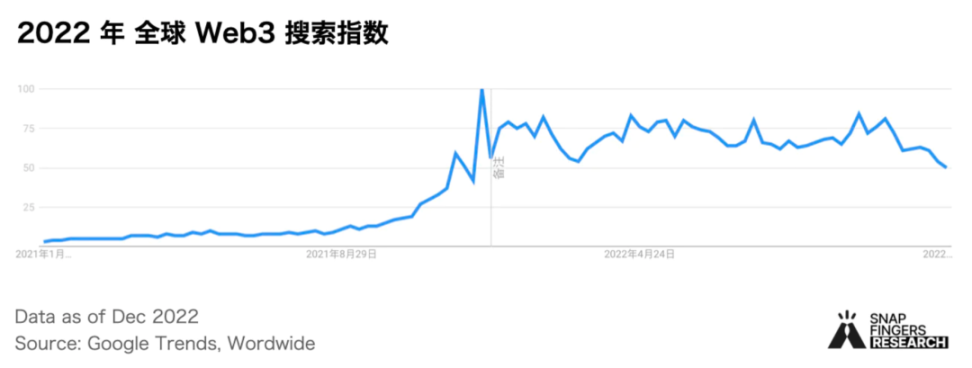

全球 Web3 搜索指数在 2021 年底达到历史最高值 100 后,在 2022 年有所下降,但仍然保持了一定的关注度。

尽管 2022 年加密市场转入熊市,一级市场仍然保持活跃,根据 Pitchbook 12 月发布的新兴技术指标 (ETI) 报告,Web3 已经连续 5 个季度在 ETI 排名中领先。在过去的 12 个月里,有超过 65 亿美元的 ETI 资本投资于 Web3,是排名第二的金融科技类别的两倍多。

Messari 统计的一级市场数据显示,仅 2022 年上半年投资总额就超过 2021 年全年(285 亿美元)。2022 年下半年一级市场投资金额与上半年相比减少 70% 以上。

对 A+ 轮的公司来说,2023 年的风险资本市场形势将更严峻,现在是要证明其业务在熊市以及压力下能持续运转的时候了。2023 年一级市场投资规模和速度都会大幅减少,而一些运转良好的公司可能会利用历史性机会完成并购。

在 2021 年宽松末尾阶段进行的投资,目前的表现自然不佳。而对于投资机构而言,现在可能是部署的好时机——今天的 DeFi 蓝筹都诞生于上一个熊市期间。

结语

随着各大机构持续看衰全球经济增长以及对美国衰退的共识押注,再加之 22 年中 FTX 等暴雷事件的持续影响,2023 年的加密世界将可能继续熊路漫漫,在底部挣扎求生。然而危机中也孕育着机会,牛市 Fomo,熊市时则是埋头建设,夯实基础的好时候。

BTC 整体宏观环境将继续对加密货币等高风险资产施加下行压力,所以更多的投资者 / 机构将进一步转向 BTC、ETH 等优质资产,但 BTC 更大需求爆发将可能来自于全球政府层面。对于矿工矿企则将会进一步整合。小资金、高成本的矿工将被淘汰,越来越多的矿工将宣布破产或重组。色能源、优化成本、提供效能、足够资金,将成为行业发展的突破口。

虽然不断出现「以太坊杀手」之类的新链,但以太坊至今为止依然牢牢把住龙头位置,继续作为多链世界领导者。以太坊的上海升级将于 3 月进行,一旦更多的 ETH 被解锁,这将增加对 ETH 流动性质押的需求,类似 EigenLayer 主打再抵押的协议将可能成为 2023 年 ETH 生态的一个机会。

在经历了 FTX 事件后,DeFi 协议再一次成为被关注的热点。同时,在监管压力和对自由社会向往的双重影响下,DeFi 将如何找到平衡点,找到整合的办法,来实现两全其美的发展途径。

声明:本内容为作者独立观点,不代表 CoinVoice 立场,且不构成投资建议,请谨慎对待,如需报道或加入交流群,请联系微信:VOICE-V。

来源: SnapfingersLabs

简介:专注区块链发声

评论0条