2024年11月13日

作者:Alex Pack & Alex Botte

编译:深潮TechFlow

执行摘要

以太坊的表现不如比特币和 Solana。批评者认为,这主要是由于以太坊选择了模块化的战略。这是真的吗?

在短期内,确实如此。我们发现,以太坊转向模块化架构导致了 ETH 价格的下跌,因为费用减少和 Token 销毁量减少。

如果将以太坊和其模块化生态系统的总市值结合来看,情况有所不同。2023 年,以太坊的模块化基础设施 Token 产生的价值与 Solana 的总市值相当,约为 500 亿美元。但在 2024 年,它们整体表现不如 Solana。此外,这些 Token 的收益主要流向了团队和早期投资者,而非 ETH Token 的持有者。

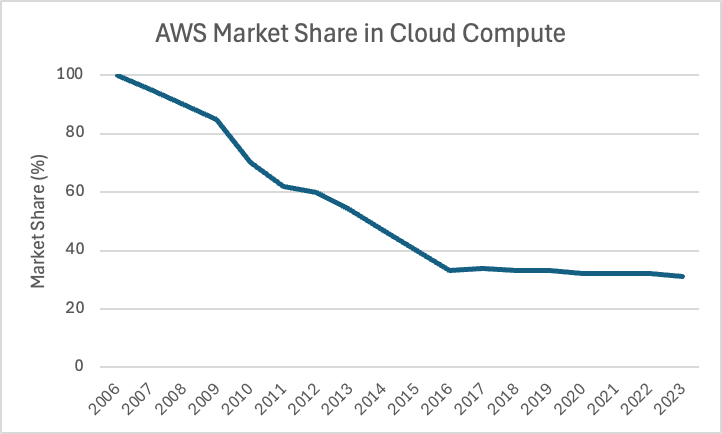

从商业战略的角度来看,以太坊的模块化转型是为了保持其生态系统的主导地位。区块链的价值体现在其生态系统的规模上,尽管以太坊的市场份额在过去九年中从 100% 降至 75%,这一比例仍然相当可观(我们将其与 Web2 云计算领域的领导者 Amazon Web Services 相比较,其市场份额从接近 100% 降至 35%)。

从长远来看,以太坊的模块化策略的最大优势在于使网络具备应对未来技术进步的能力,以避免被淘汰。通过其 Layer 2,以太坊成功度过了 Layer 1 区块链的第一次重大挑战,为其长期的韧性奠定了基础(尽管存在一些权衡)。

引言:问题出在哪里?

在本轮市场周期中,以太坊的表现不如比特币和 Solana。自 2023 年初以来,ETH 上涨了 121%,而 BTC 和 SOL 分别上涨了 290% 和 1452%。为什么会出现这种情况?有很多观点认为,市场不够理性,技术路线图和用户体验落后于竞争对手,以太坊的生态系统正在被 Solana 等竞争对手抢占市场份额。以太坊会不会成为加密货币领域的 AOL 或 Yahoo! 呢?

导致这种表现不佳的主要原因是以太坊在大约五年前做出的一个有意的战略决策:转向模块化架构,同时去中心化并解构其基础设施发展路线。

在本文中,我们将探讨以太坊的模块化策略,通过数据分析来评估这一策略对 ETH 短期表现、以太坊市场地位及其长期前景的影响。

以太坊向模块化架构的战略转型:这究竟有多大胆?

2020 年,Vitalik 和以太坊基金会(EF)做出了一个大胆且颇具争议的决定,即解构以太坊基础设施的各个组成部分。以太坊不再独自处理平台的各个方面(如执行、结算、数据可用性、排序等),而是鼓励其他项目以可组合的方式提供这些服务。这一过程始于鼓励新的 Rollup 协议作为以太坊的 Layer 2(L2)处理执行(参见 Vitalik 2020 年的文章《以 Rollup 为中心的以太坊路线图》),如今已有数百种不同的基础设施协议在竞争提供曾经是 Layer 1(L1)专属的技术服务。

要理解这个想法有多么激进,可以想象一个 Web2 的类比。以太坊在 Web2 中的一个相似例子是 Amazon Web Services (AWS),这是一个用于构建集中式应用程序的领先云基础设施平台。想象一下,如果 AWS 在 20 年前刚推出时,只专注于其旗舰产品,如存储(S3)和计算(EC2),而不是发展到今天提供的几十种不同服务。AWS 可能会错失通过扩展服务套件来增加客户收入的巨大机会。此外,通过提供全面的产品服务,AWS 可以创建一个“围墙花园”,让客户难以与其他基础设施提供商整合,从而锁定客户。事实正是如此。AWS 现在提供几十种服务,其生态系统的黏性使得客户难以离开,收入也从早期的数亿美元增长到如今预计年收入达 1000 亿美元。

然而,结果是 AWS 的市场份额逐渐被其他云服务提供商蚕食,例如 Microsoft Azure 和 Google Cloud 每年都在稳步增长。最初接近 100% 的市场份额现在已经降至约 35%。

如果 AWS 采取另一种策略会怎样?假如它承认其他团队可能在某些服务上表现更佳,选择开放其 API,优先考虑模块化和互操作性,而不是试图锁定用户呢?AWS 本可以让开发者和初创公司构建互补的基础设施,从而创造出更专业化的服务,形成一个对开发者更友好的生态系统,提升整体用户体验。虽然这可能不会在短期内增加 AWS 的收入,但可能会让 AWS 拥有更大的市场份额和更活跃的生态系统。

尽管如此,对于 Amazon 来说,这样做可能并不划算。作为一家上市公司,它需要关注当下的收入,而不是一个“更活跃的生态系统”。因此,解构和模块化对于 Amazon 来说可能不合适。然而,对于以太坊来说,这可能是合理的,因为以太坊是一个去中心化协议,而不是公司。

去中心化协议与公司

去中心化协议与公司类似,也会产生使用费,甚至在某种程度上有“收入”。但这是否意味着协议的价值应该仅基于这些收入来衡量?答案是否定的。如今,这并不是衡量标准。

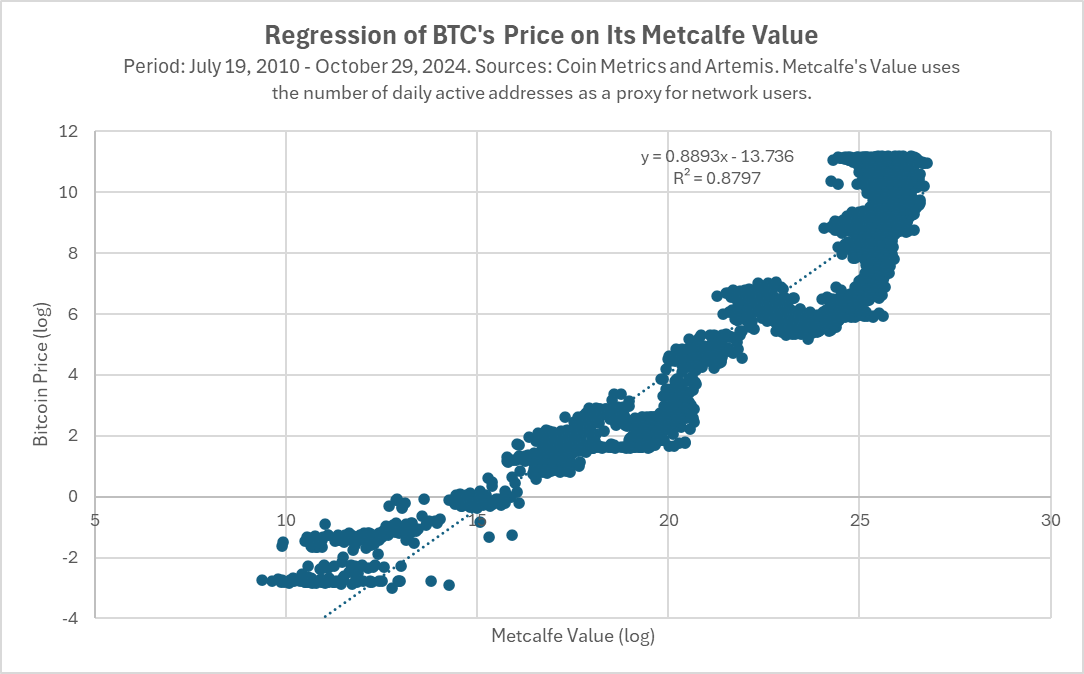

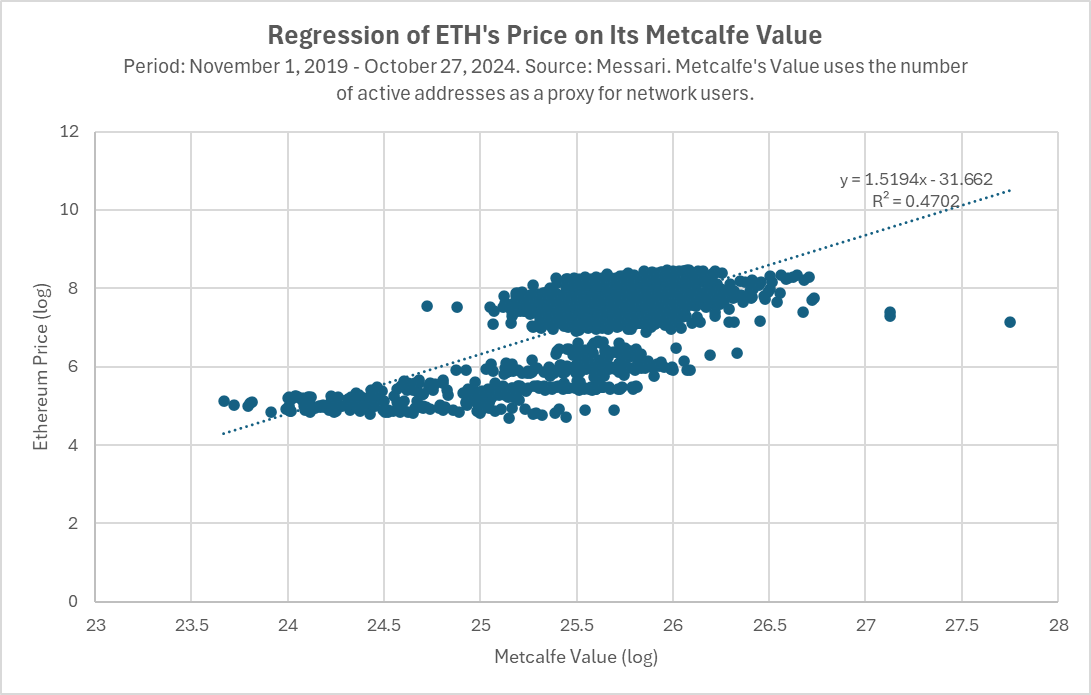

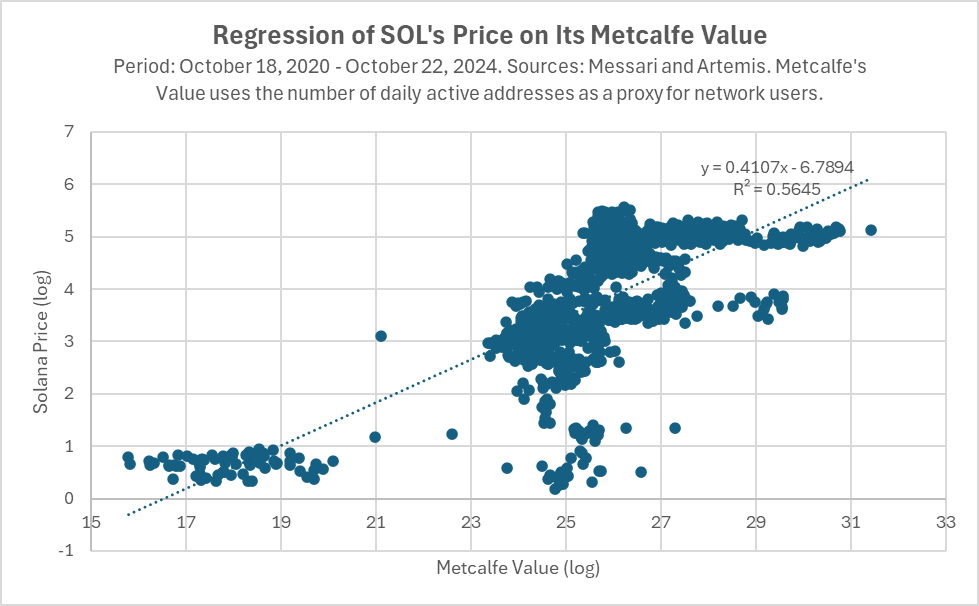

在 Web3 领域,协议的价值更多取决于其平台上的整体活动量,以及是否拥有最活跃的开发者和用户生态系统。请看我们对比特币、以太坊和 Solana 的分析,Token 价格与 Metcalfe 值(衡量网络用户数量的指标)之间存在高度相关性,这种关系在比特币的案例中已经持续了十多年。

为什么市场在给这些 Token 定价时如此重视生态系统的活跃度?毕竟,股票的定价通常基于增长和收益。然而,目前关于区块链如何为其 Token 增值的理论仍处于初步阶段,并且在现实世界中尚未展现出强大的解释力。因此,按网络活跃度来评估加密网络更为合理:包括用户数量、资产、活动等因素。

具体来说,Token 的价格应该反映其网络的未来价值(就像股票价格反映的是公司的未来价值,而非当前价值)。这也引出了以太坊考虑模块化的第二个原因:通过这种方式“未来保护”其产品路线图,增加以太坊长期保持主导地位的可能性。

在 2020 年,Vitalik 撰写了他的“以 Rollup 为中心的路线图”一文,当时以太坊正处于 1.0 阶段。作为首个智能合约区块链,以太坊显然将在区块链的可扩展性、成本和安全性等方面实现数倍提升。对于先行者而言,最大的风险在于无法迅速适应新的技术变革,从而错失下一个飞跃的机会。对于以太坊来说,这意味着从 PoW 转向 PoS,以及实现 100 倍更高的区块链可扩展性。以太坊基金会(EF)需要培育一个能够扩展并实现重大技术进步的生态系统,否则就有可能成为其时代的 Yahoo 或 AOL!

在 Web3 世界中,去中心化协议取代了传统公司,以太坊认为,培育一个强大且模块化的生态系统在长期内比完全掌控基础设施更有价值,即使这意味着放弃对基础设施路线图和核心服务收入的控制。

接下来,我们通过数据来探讨模块化决策的实际结果。

以太坊模块化生态系统对 ETH 的影响

我们从以下四个方面分析模块化对以太坊的影响:

1. 短期价格(不利影响)

2. 市值(对某些人有利)

3. 市场份额(表现出色)

4. 未来技术路线图(有待讨论)

1. 不利影响:费用和价格

在短期内,以太坊的模块化策略对 ETH 的价格产生了明显的负面影响。尽管 ETH 从低谷反弹显著,但其表现仍不如 BTC、一些竞争对手如 SOL,甚至在某些时期不如纳斯达克综合指数。这在很大程度上是由于其模块化策略。

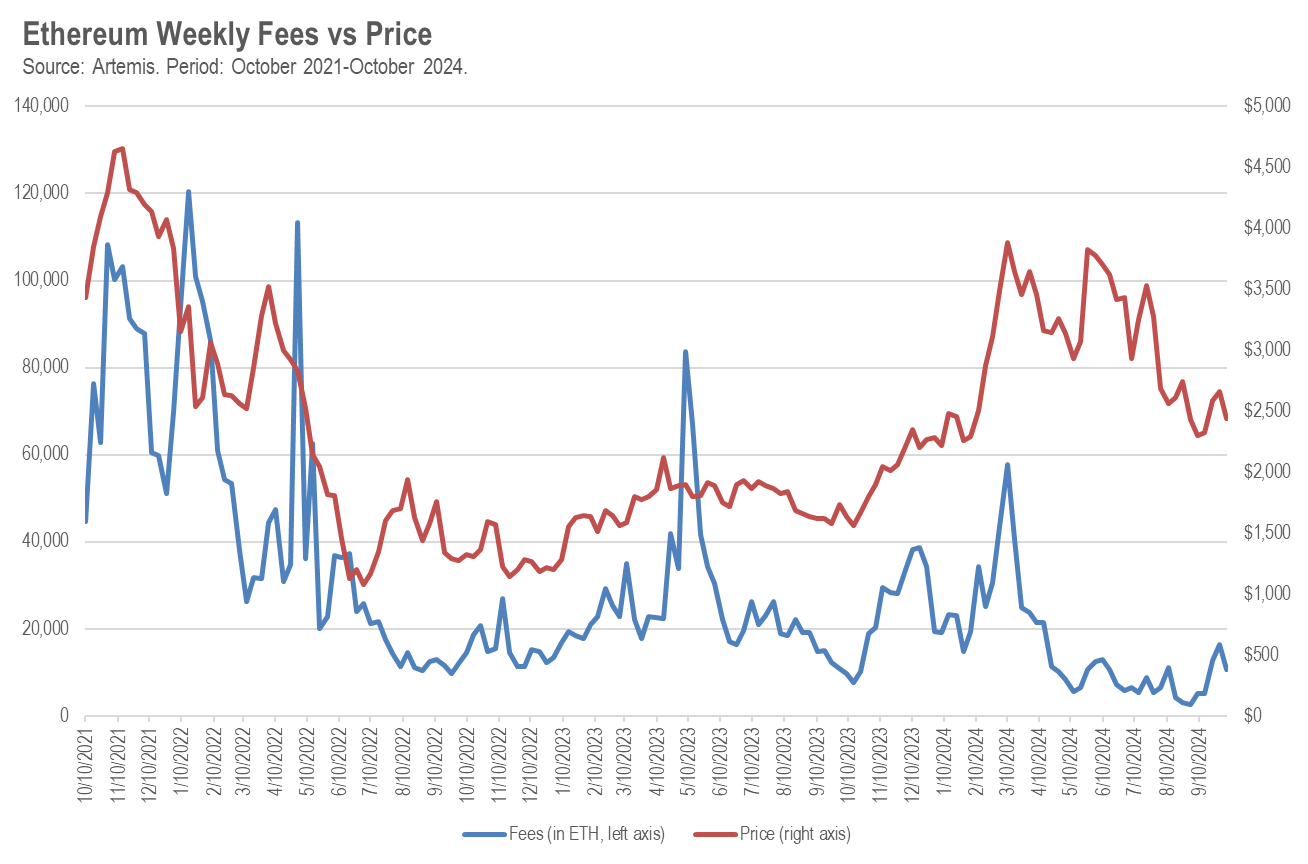

以太坊的模块化策略首先通过降低费用影响了 ETH 的价格。2021 年 8 月,以太坊实施了 EIP-1559 提案,网络中多余的费用会被“销毁”掉,从而减少 ETH 的供应量。这类似于股票市场中的股票回购,理论上应对价格产生积极影响,并且确实在一段时间内起到了作用。

然而,随着 L2 执行层和像 Celestia 这样的替代数据可用性层的推出和发展,以太坊的费用开始下降。由于放弃了核心的收入来源,以太坊的费用和收入减少,这对 ETH 的价格产生了显著的影响。

过去三年中,以太坊的费用(以 ETH 计)与 ETH 价格之间存在显著的统计相关性,周频率上的相关系数为 +48%。如果以太坊区块链在一周内的费用减少 1,000 ETH,ETH 的价格平均会下降 17 美元。

因此,将执行外包给 L2 导致 L1 的费用降低,进而减少了 ETH 的销毁,导致价格下滑。至少在短期内,这并不是一个好消息。

然而,这些费用并没有消失,而是流向了新的区块链协议,包括 L2 和 DA 层等。这也导致模块化策略可能对 ETH 价格造成的第二个影响:大多数这些新区块链协议都有自己的 Token。过去,投资者只需购买一个基础设施 Token(ETH)就能参与到以太坊生态系统的所有增长中,现在他们需要在许多不同的 Token 中进行选择(CoinMarketCap 在“模块化”类别中列出了 15 个,还有更多由风投支持的项目正在开发中)。

新的模块化基础设施 Token 类别可能通过两种方式影响了 ETH 的价格。首先,如果将区块链视作公司,那么理论上所有“模块化 Token”的市值总和本应归属于 ETH 的市值。这类似于股票市场中的公司分拆,通常旧公司的市值会减少,与新公司的市值相当。

然而,对 ETH 来说,情况可能更为不利。许多加密货币交易者并不是特别成熟的投资者,当他们需要购买几十种 Token 才能参与“以太坊上的所有创新增长”时,可能会感到无所适从,甚至选择不买。这种心理负担以及购买多种代币而非单一代币的交易成本,可能对 ETH 和模块化代币的价格都产生了不利影响。

2. 积极的一面(对某些人而言):市值的故事

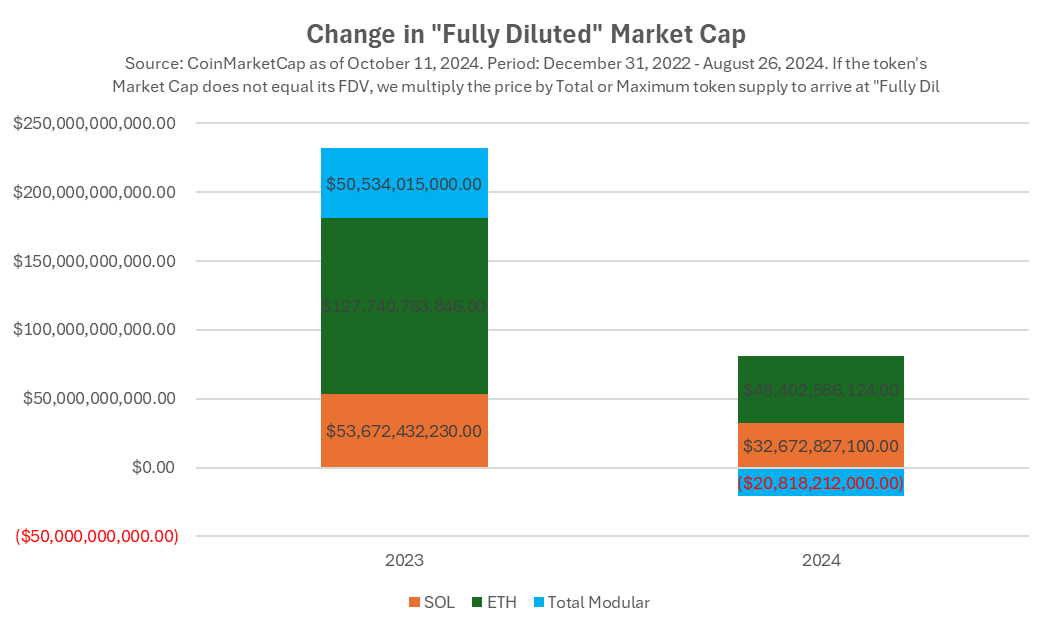

评估以太坊模块化策略对其成功的影响的另一种方法是观察其市值的变化。2023 年,ETH 的市值增长了 1280 亿美元。相比之下,Solana 的市值增长了 540 亿美元。尽管 ETH 的绝对增长更高,但 Solana 从一个较低的基数出发,因此其价格增长了 919%,而 ETH 增长了 91%。

然而,如果考虑到所有通过以太坊模块化策略发展起来的新“模块化” Token 的市值,这幅图景就有所不同。2023 年,这些 Token 的市值增长了 510 亿美元,与 Solana 的市值增长基本持平。

这说明了什么?一种解读是,以太坊基金会(EF)通过模块化策略的转变,为以太坊相关的模块化基础设施生态系统创造了与 Solana 相当的价值。此外,它为自身创造了 1280 亿美元的市值,这相当了不起!想象一下,Microsoft 或 Apple 花费多年和数十亿美元来构建自己的开发者生态系统,看到以太坊的成就会多么惊叹。

然而,这种趋势在 2024 年并未持续。SOL 和 ETH 继续增长(尽管增速放缓),而模块化区块链的市值整体下降。这可能是市场在 2024 年对以太坊模块化策略的信心减弱,也可能是由于 Token 解锁的压力,或者市场因购买多个 Token 而感到负担过重,而他们可以选择只购买一个 Token 以投资 Solana 的技术生态系统。

让我们从价格走势和市场反馈转向实际的基本面。也许 2024 年的市场判断有误,而 2023 年的市场判断是正确的。以太坊的模块化策略究竟是帮助还是阻碍了它成为领先的区块链生态系统和主流加密货币?

3. 卓越表现:以太坊生态系统和 ETH 的主导地位

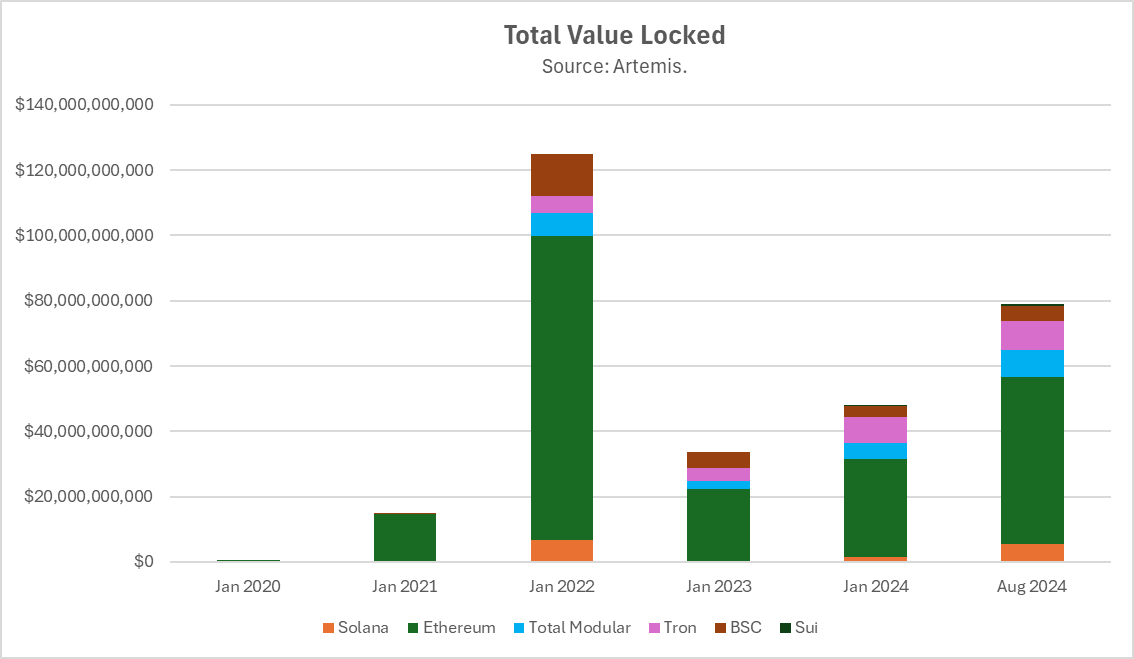

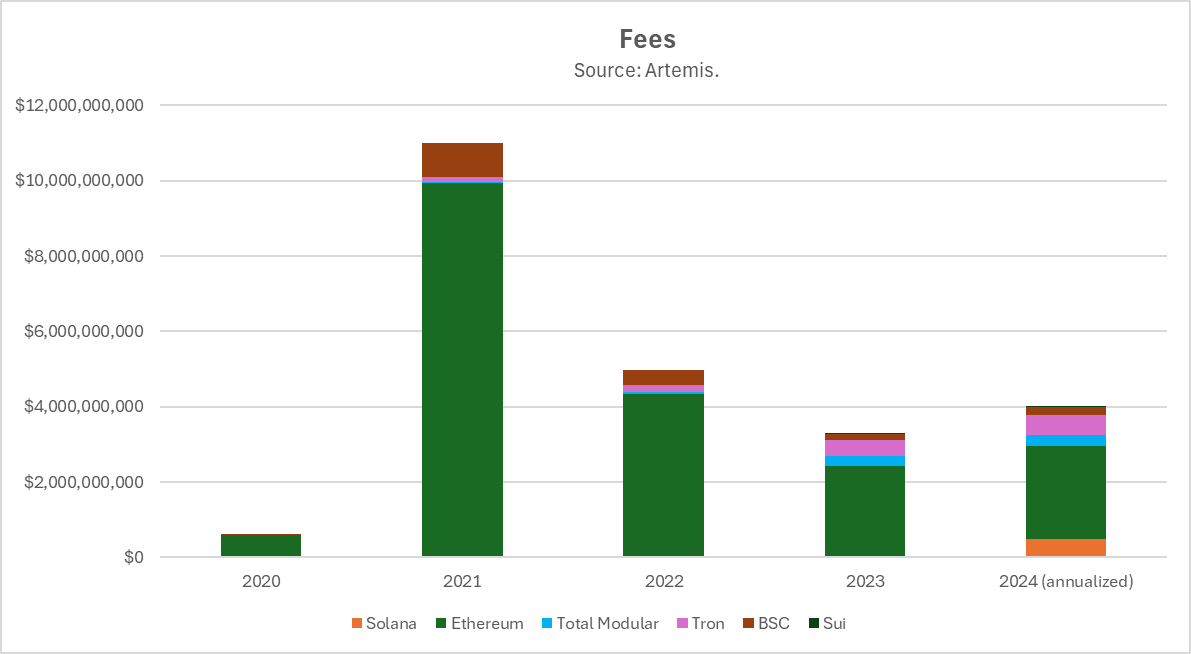

从基本面和使用情况来看,以太坊相关的基础设施表现非常出色。在同类项目中,以太坊及其 L2 拥有最高的总锁定价值(TVL)和费用。以太坊及其 L2 的 TVL 是 Solana 的 11.5 倍,即便仅考虑 L2,其 TVL 也超过 Solana 53%。

从 TVL 的市场份额角度来看:

以太坊自 2015 年推出以来,最初占据了 100% 的市场份额。尽管面临数百个竞争的 L1 项目,以太坊及其模块化生态系统至今仍保持约 75% 的市场份额。9 年间从 100% 降至 75% 的市场份额表现相当优秀!相比之下,AWS 在大约相同的时间段内从 100% 降至约 35% 的市场份额。

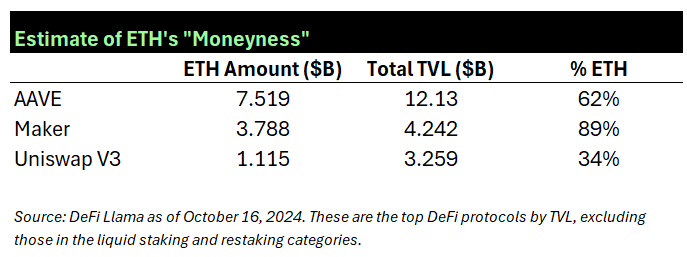

那么,ETH 是否真正从“以太坊生态系统”的主导地位中受益呢?或者说,以太坊及其模块化部分在蓬勃发展,却没有使用 ETH 作为资产?实际上,ETH 是广泛的以太坊生态系统中的重要组成部分。当以太坊扩展到 L2 时,ETH 也同步扩展。大多数 L2 使用 ETH 作为 gas(网络货币),并且大多数 L2 的 TVL 中,ETH 的数量至少是其他 Token 的 10 倍。请查看下表,了解 ETH 在以太坊生态系统中三大 DeFi 应用中的主导地位,包括主网和 L2 实例。

4. 值得讨论的:技术发展故事

从技术路线图的角度来看,以太坊将 L1 链模块化为独立组件的决定使得项目可以在其特定领域内进行专业化和优化。只要这些组件保持可组合性,去中心化应用程序(dApp)开发者就能利用最佳的基础设施进行构建,从而确保效率和可扩展性。

模块化的另一个更大的优势在于使协议具备未来适应性。设想一项改变游戏规则的新技术创新,只有那些采用它的协议才能生存。这种情况在技术历史上屡见不鲜:AOL 因错过从拨号上网到高速宽带的转变,其估值从 2000 亿美元跌至 45 亿美元。雅虎因未能及时采用新的搜索算法(如 Google 的 PageRank)并错过向移动端的转变,其估值从 1250 亿美元跌至 50 亿美元。

然而,如果你的技术路线图是模块化的,作为 L1,你无需亲自追逐每一个新的技术创新浪潮——你的模块化基础设施合作伙伴可以为你做到这一点。

这种策略是否奏效?让我们来看看以太坊相关基础设施的实际构建情况:

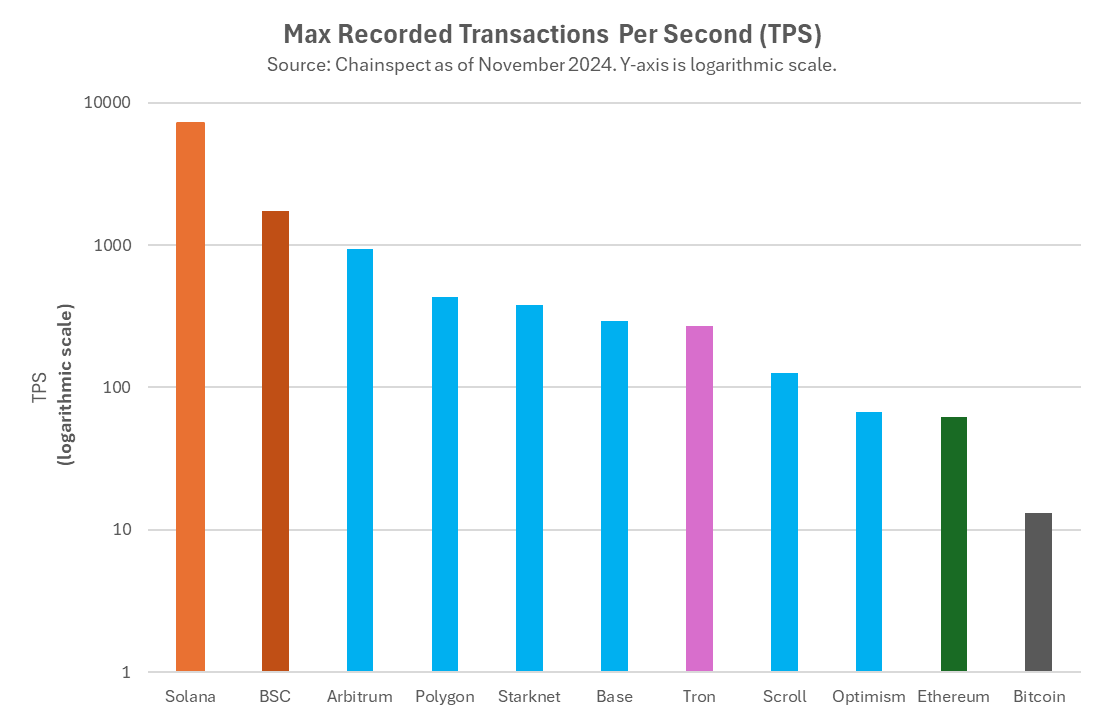

以太坊的 L2 层具备卓越的可扩展性和执行成本。至少有两种创新技术在这里取得了成功:乐观汇总(optimistic rollups),如 Arbitrum 和 Optimism,以及基于零知识(zk)证明的汇总,如 ZKSync、Scroll、Linea 和 StarkNet。此外,还有许多其他高吞吐量、低成本的 L2。这两种区块链技术的推动,使以太坊在可扩展性上取得了数量级的提升,这绝非易事。在以太坊之后推出的几十个甚至上百个 L1 仍未能实现具有 100 倍可扩展性和成本改进的 2.0 版本。有了这些 L2,以太坊成功度过了区块链的“首次大规模淘汰事件”:实现了每秒交易数(TPS)增加至 100 倍。

新的区块链安全模型。在区块链安全领域的创新对于协议的生存至关重要——看看如今每个主要 L1 如何从 PoW 转向 PoS。EigenLayer 开创的“共享安全”模型可能是下一个重大变革。尽管其他生态系统中也有类似的共享安全协议,如 Bitcoin 的 Babylon 和 Solana 的 Solayer,但在以太坊中,EigenLayer 是先驱和规模最大的。

新的虚拟机(VM)和编程语言。对以太坊的一个主要批评是其以太坊虚拟机(EVM)及其编程语言 Solidity。虽然编写代码相对简单,但它是一种低抽象的编程语言,容易出错且难以审计,这也是以太坊智能合约频繁遭受攻击的原因之一。对于非模块化区块链,尝试多种 VM 或更换初始 VM 几乎是不可能的,但以太坊则不同。新一波作为 L2 构建的替代 VM 允许开发者使用其他语言进行编码,并且不依赖 EVM,但仍在以太坊生态系统内构建。例子包括 Movement Labs,它采用了由 Meta 开发并由 Sui 和 Aptos 等领先 L1 推广的 Move VM;zk-VMs 如 RiscZero、Succinct,以及由 A16Z 的研究团队开发的实现;以及将 Rust 和 Solana VM 引入以太坊的团队,如 Eclipse。

新的可扩展性策略。类似于互联网基础设施或 AI,预计每隔几年就会出现数量级的可扩展性提升。即便是现在,Solana 也已经等待了数年,期待 Jump Trading 团队开发的下一次重大改进——Firedancer。此外,还有新的超高可扩展技术正在开发中,例如 Monad、Sei 和 Pharos 等 L1 团队的并行架构。如果 Solana 无法跟上,这些技术可能对其构成生存威胁,但以太坊则不然,因为它可以通过新的 L2 轻松整合这些技术进步。这也是 MegaETH、Rise 等新项目正在尝试的策略。这些模块化基础设施合作伙伴帮助以太坊将加密领域的重大技术创新纳入自身生态系统,避免被淘汰,并与竞争对手共同创新。

然而,这也带来了折衷。正如我们之前提到的,只要各个组件保持可组合性,模块化技术架构就能良好运作。正如我们的朋友“可组合性凯尔”所言,以太坊在采用模块化架构时增加了用户体验的复杂性。普通用户在使用像 Solana 这样的单一结构链时会更容易上手,因为他们无需处理跨链桥接和互操作性等问题。

从长远来看

那么,这一切将引导我们走向何方?

模块化生态系统引发了广泛讨论。市场在 2023 年对以太坊相关的模块化基础设施 Token 的增长预期与 Solana 相同,但在 2024 年情况有所不同。

至少在短期内,模块化策略确实对 ETH 的价格产生了负面影响,主要是因为这导致了费用和销毁的减少。

如果从商业策略的角度来看模块化方法,就会发现其合理性。以太坊在过去 9 年中,市场份额从 100% 下降到 75%,而与之对比的是 Web2 的亚马逊网络服务,其市场份额在同一时期降到了约 35%。在去中心化协议的世界里,生态系统的规模和 Token 的主导地位比收费更为重要,这对以太坊来说是个好消息。

从长远的角度来看,以太坊的模块化策略以及其为了避免成为加密界的 AOL 或 Yahoo! 而进行的未来技术升级保护,同样表现良好。通过 L2,以太坊已经成功度过了 L1 区块链的首个“大灭绝事件”。

然而,这也带来了折衷。模块化后的以太坊在可组合性上不如单一链时高,这对用户体验造成了一定影响。

目前尚不清楚,模块化的优势何时能够抵消费用减少以及与模块化以太坊相关的基础设施 Token 竞争对 ETH 价格的影响。对于这些新模块化 Token 的早期投资者和团队来说,能够从 ETH 的市值中分得一杯羹当然是好事,但模块化 Token 以独角兽估值推出的情况表明,这些经济收益的分配并不均衡。*

从长远来看,以太坊可能会因为在推动更广泛的生态系统发展方面的投入而变得更加强大。不同于 AWS 在云计算市场中失去部分市场份额,或 Yahoo! 和 AOL 在互联网平台竞争中几乎全军覆没,以太坊正在为适应、扩展并在下一波区块链创新中取得成功奠定基础。在这个成功依赖于网络效应的行业中,以太坊的模块化策略可能是维持其在智能合约平台中主导地位的关键。

致谢

特别感谢 Kyle Samani (Multicoin)、Steven Goldfeder (Arbitrum)、Smokey (Berachain)、Rushi Manche (Movement Labs)、Vijay Chetty (Eclipse)、Sean Brown 和 Chris Maree (Hack VC) 对本文草稿、论点和数据的审阅。

尾注

*我们需要在此声明,我们可能存在一定的偏见,因为我们的风险投资公司 Hack VC 是许多与以太坊相关的模块化基础设施 Token 的早期投资者,如前文脚注所述。因此,在某些情况下,我们也是那些从以太坊市值中获利的人,这可能在短期内对 ETH Token 持有者不利。

声明:本内容为作者独立观点,不代表 CoinVoice 立场,且不构成投资建议,请谨慎对待,如需报道或加入交流群,请联系微信:VOICE-V。

来源:深潮TechFlow

简介:潮TechFlow是区块链行业原创深度媒体

评论0条