2020年01月07日

撰文:LeftOfCenter

来源:链闻

编者注:原标题为《2020年DeFi世界九大看点》

不管刚刚过去的 2019 年给加密货币世界中的你带来了什么伤害,我们都衷心盼望已经到来的 2020 年能够重燃你的希望。是的,对于区块链行业来说,2019 年是跌宕起伏、下跌远多于上涨的一年,在这一年,币价并不美丽,但不可否认的是,我们感知到「开放金融 DeFi 」领域中涌动的暗流。

我们相信,DeFi 已经破土而出,将会释放出巨大潜力。为了让读者更好把脉 DeFi 领域的发展趋势,链闻特为你呈现发生在「开放金融」领域中出现的九大看点,希望为大家提供一个窗口,得以洞窥 DeFi 世界中正在发生的态势。

作为一个切面,我们观察和总结肯定不够完善。欢迎大家留言指摘。

看点一

DeFi 资产大爆发能否持续?

2019 年 DeFi 体系中沉淀的资产持续增长,这成为让加密世界、尤其是以太坊生态兴奋的重要指标。

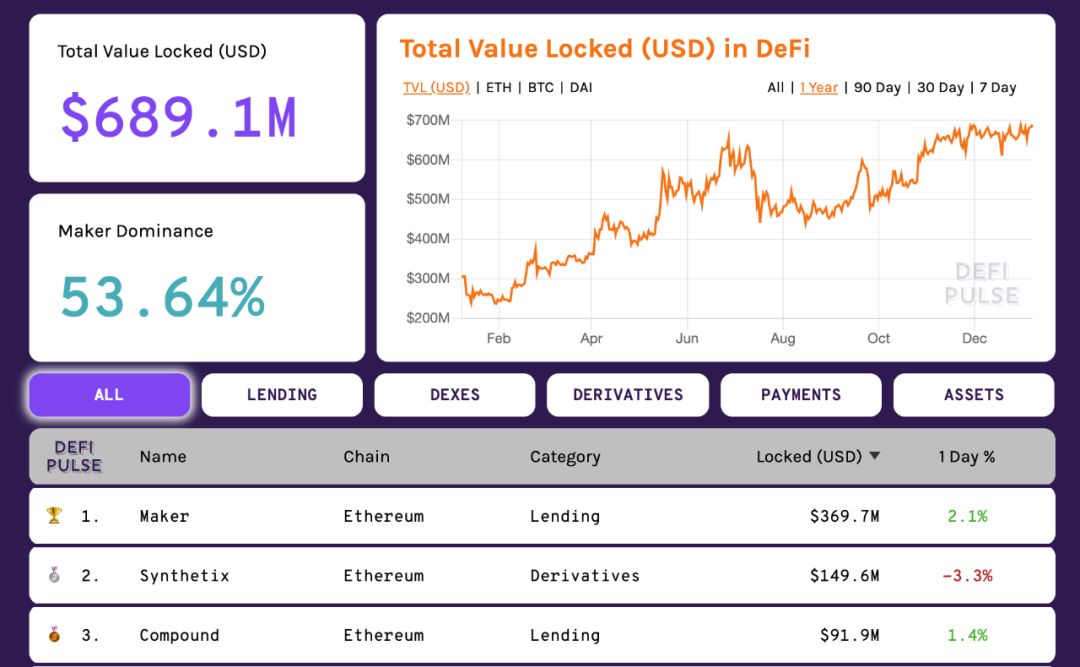

defipulse.com 数据统计,截止 2020 年 1 月 6 日

根据 DeFiPulse (defipulse.com)的数据显示,自 2019 年初以来 DeFi 体系中的锁仓资金规模已从 2.9 亿美元左右增长至 6.9 亿美元。其中 Maker 锁仓 3.7 亿美元左右,占比 53.64%,排名第 1 位;新兴崛起的 Synthetix,锁仓 1.5 亿美元左右,排名第 2 位;借贷平台 Compound 锁仓 9200 万美元,排名第 3 位。

defipulse.com 数据统计,截止 2020 年 1 月 6 日

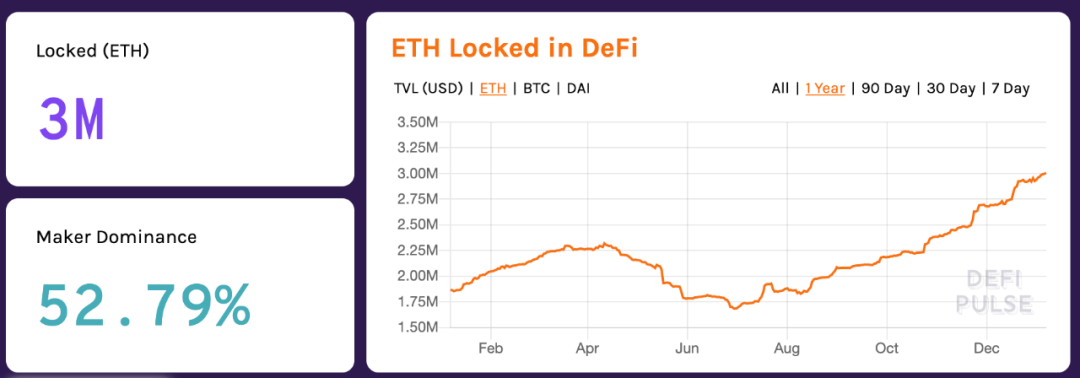

当然,整个 DeFi 生态中最活跃的加密货币资产当属以太坊。到 2020 年年初,DeFi 生态中锁定的 ETH 已经超过 300 万枚,创下历史新高。锁定在 DeFi 生态中的 ETH 数量已经接近流通 ETH 总数量的 3%。

DeFi 体系中锁定的资产数量和价值,是目前衡量该类应用最简单直接的指标,这个指标有不足,但指向性非常清晰。就过去一年的发展趋势来看,这个指标一切向好。但是这个趋势能否在 2020 年继续延续,实现爆炸性增长,值得密切关注。

看点二

DeFi 黑马崛起,但潜在风险值得关注

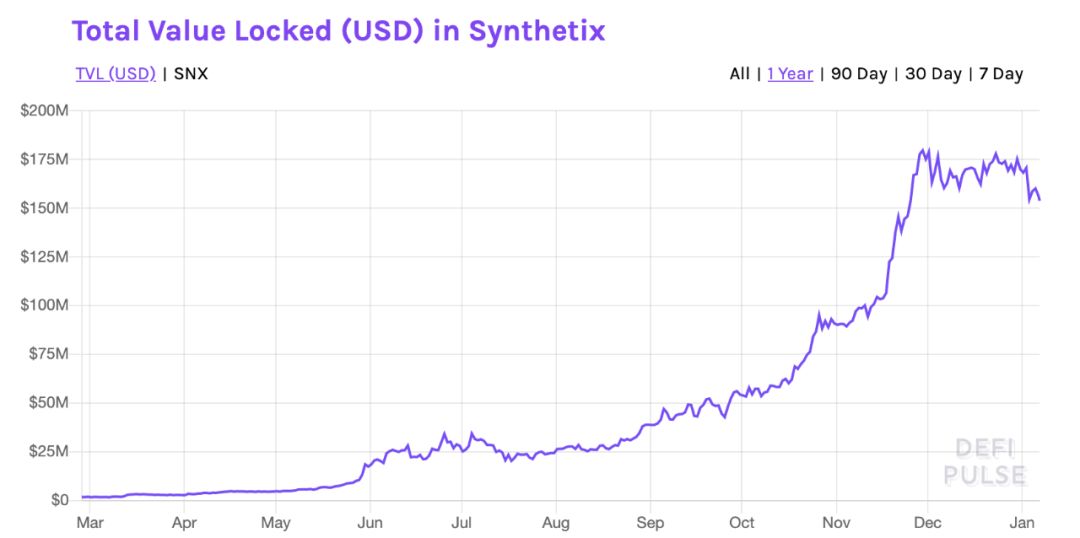

目前在 DeFi 世界占据「王者」地位的当属 MakerDAO。上文已经提及, Maker 协议锁定的资产价值 3.7 亿美元左右,占了整个 DeFi 生态的半壁江山。Maker 在 2019 年年底正式上线了多资产抵押 Dai 功能 MCD,新增了更多抵押品类,尽管其上线时间较最初预计的 2019 年第一季度延误不少,但依然不能抹杀这是 DeFi 世界在 2019 年最值得期待的重要产品升级。除了耀眼的 MakerDAO 之外,另一个合成资产发行平台 Synthetix 无疑是 2019 年 DeFi 项目中增长最快的项目之一,其发行的代币 SNX 价格在 2019 年涨幅高达 30 多倍,市值冲到总排名 30 名左右。Synthetix 平台上锁仓资产的价值更是冲到 DeFi 第二宝座的位置,仅次于 MakerDao。

Synthetix 是一个构建在以太坊之上的去中心化合成资产发行协议,用户可通过 mintr (一个 Synthetix 上的 DApp)抵押 Synthetix 的 ERC20 代币 SNX 生成合成资产,这个合成资产可以是稳定币,或是做多 / 做空某种代币对应的资产和大宗商品,并可以通过 Exchange.synthetix 进行交易套利。

在该机制中, SNX 抵押者是所有合成资产交易所的交易对手,抵押者需要承担系统中的全部债务风险。

Synthetix 的快速增长令人瞩目,其带来的潜在风险也不容忽视。这些潜在风险包括预言机风险、代币流动性较差以及由于目前涨幅过高导致存在解锁砸盘的风险。

DeFi 领域的早期用户、数字文艺复兴基金会董事总经理曹寅曾撰文指出,「本质上 SNX 这个项目就是复制 A 股的套路,公司炒高自己股价,然后再质押给券商,套出钱来继续炒股,重点在于通过表演性拉盘吸引市场资金跟风,然后在通过锁仓或者燃烧机制冻结流动性,进而形成资金持续净流入烘托价格的效果」。他认为,这是一种很危险的游戏,当价格被炒得过高,只要有人开始抛售,就会立即引起灾难性溃堤,进而造成死亡螺旋,SNX 暴跌,抵押资产爆仓,SNX暴跌幅度加大。

Synthetix 锁仓资产的价值在过去一年出现了飞速增长,进入停滞期

目前来看,Synthetix 这个项目已从火速增长期过渡到停滞期,且 SNX 的锁仓资产的价值还出现了下降的态势。

看点三

Maker 模式走出以太坊

目前以太坊仍然是 DeFi 发生的主场,然而,其他公链项目也开始培育自己的 DeFi 生态,尤其突出的趋势是,Maker 模式开始走出以太坊。MakerDAO 及其抵押债仓模式的成功,验证了这种全新的数字货币抵押借贷模式在实践中的可行性,这种模式在开放金融中释放的潜力引发其他项目方纷纷效仿。

比如跨链项目 Cosmos 上首个 DeFi 项目 Kava,最近刚刚发布主网。和 Maker 类似,Kava 也是一个自动化抵押借贷平台,同样发行两种代币:稳定币 USDX (类似于 Dai)和权益治理代币 KAVA (类似于 MKR)。用户可将 BTC、XRP、ATOM 和 BNB 代币在多抵押债仓 CDP 中抵押生成稳定币 USDX,USDX 与美元 1:1 锚定;除了 USDX 之外,系统中还发行另一种权益及管理型代币 KAVA。刚刚起步的 Kava 做得有声有色,主网上线不到一周,验证者节点质押资产规模达 8000 万美元。

另一个类似的项目是由公链项目 Tezos 联合创始人兼首席技术官 Arthur Breitman 秘密开发的抵押稳定币 Checker。目前关于该项目的具体细节不详,但从已公布的信息表明,该项目与 MakerDAO 模式类似,也是通过锁定 XTZ 代币抵押生成稳定币 Checker。不同之处在于,锁定 XTZ 代币还有额外的 Tezos baking (烘焙) 奖励。也就是说,锁定 XTZ 代币将比单纯的 baking (烘焙) 获得更高的收益。

在比特币生态中,最近也出现了 Maker 模式。正在转型为非营利信托的初创公司 Money on Chain 推出了基于比特币侧链 Rootstock (RSK)的 DeFi 平台。大部分的比特币 DeFi 用例场景中,要么是将比特币包裹成一种以太坊格式的代币,要么是以一种中心化的服务提供抵押比特币获取 DAI 的贷款,Money on Chain 则是采用一种受比特币启发的开源协议来构建解决方案。

Money on Chain 自称是一个可以不断进化的生态系统,可以基于其之上构建借贷产品。和 MakerDAO 一样,Money on Chain 生态中也不只一种代币,而是有 3 种代币,分别是:

- 抵押比特币生成的、与美元挂钩的代币 Dollar on Chain (DoC) ,对应的是 MakerDAO 中的稳定币 Dai;

- 从系统用户收取、代表比特币费用的 BitPRO (BPRO) ,这被称作是「被动收入」;

- 可用于社区投票治理的权益代币 Money on Chain token (MoC) ,对应的是 Maker Foundation 的 MKR。

看点四

如何把真实资产和链下资产引入 DeFi 系统?

在 DeFi 领域,一直缺乏新的优质资产。2019 年,包括实物资产或链下资产在内,更多的资产类别开始进入 DeFi 系统,这不仅包括刚上线的 Maker 多资产抵押Dai(MCD)系统,同时,Maker 基金会联合德国供应链金融区块链平台 Centrifuge 在物流、房地产、流媒体音乐供应链产业(比如 Spotify )等「回款周期长、经营中各阶段有较大资金缺口」的领域展开了一系列的试点试验。(可参阅「如何让 DeFi 走出小圈子游戏?不妨看看它在真实产业的应用」一文了解更详细案例)

此外,房产投资平台 RealT 在 Uniswap上启动了首个房产代币资金池,也在努力引入真实资产进入 DeFi 系统。目前该房产已售罄,其代币的持有者已经开始按照自己的份额收取租金。

看点五

DeFi 代币化衍生品玩法不断翻新

DeFi 体系中另一个值得关注的项目是 Compound。 Compound 在 v2 版本中新增了 cToken(包括 cDai,cETH 等)代币,它代表的是用户存入资金(比如 Dai )后的本金加利息,作为一种 ERC20 token,cToken 可以被交易、转移。cToken 的增加为实用性和流动性打开了一个全新的世界,让过去被锁在 Compound 中的所有资产可以在整个生态系统中流动。DeFi 的互操作和可组合性让 RC20 格式的 cToken 被其他协议集成成为可能。比如,Uniswap 就提供了Dai 与 cDai 交易池,这意味着将 cDai 注入 Uniswap 流动性池,可以让用户一边赚取 Compound 的利息,一边获得 Uniswap 相关交易池中的手续费。

基于此,另一个 DeFi 项目 decentral 发行了 rDAI,进一步将质押 cDAI 生成的利润生成另一种代币,它希望将质押 cDAI 所产生利息的所有权实现通证化,本质上是一种代币本息所有权分离的做法。

看点六

DeFi 保险服务

DeFi 领域中保险服务和产品正在兴起,成为重要的分支领域。和我们传统认知中出现的意外险、人寿险这类保险业务不同的是,DeFi 保险协议本质上是一种基于智能合约的保险,主要针对币圈经常出现的几类意外事件提供风险保护,包括私钥被盗、交易所被攻击、钱包被盗、智能合约出现漏洞被操纵等等,旨在为投资人提供对冲风险的保险服务,相关产品包括 Etherisc、CDx、Nexus Mutual、Opyn (oTokens)、VouchForMe 和 KeeperDAO。

区块链媒体橙皮书曾经在「DeFi 的守护神:聊聊保险这个新赛道」一文中对这些核心项目做了很好的介绍和总结:

- Nexus Mutual:采用的是风险共享的模式,它有一个由 NXM 代币持有人进行治理的风险共担池,由社区来投票决定哪一个理赔是有效的。Nexus Mutual 本质上是由智能合约驱动的保险,这意味着 DeFi 用户可通过这种解决方案为 Compound 或者 Dharma 上借出的资金、Uniswap 存放的数字货币购买保险,对冲风险。

- Etherisc:是一个通用的去中心化保险应用平台,通过为开发者提供一套保险通用的基础结构、产品模板和保险许可即服务(insurance license-as-a-service),允许任何人创建自己的保险产品,范围覆盖从航班延误保险、飓风保险到加密钱包和贷款抵押保险。

- Opyn (oTokens):oTokens 目前还只是一份提议,背后团队希望通过提出一套更完善的协议 Convexity Protocol 以替代 dYdX,本质上是用户可通过在 Convexity Protocol 上购买看跌期权来为自己的资产提供保护,用户抵押以太坊 ETH 铸造出一个 ETH 的 oToken,这个 oToken 就代表着以太坊的看跌期权,别人可以买入这个期权来获得 ETH 发生暴跌的保险。铸造 oToken 的用户则相当于抵押 ETH 卖出期权来获得额外的收益,持有 ETH 也能挣钱。

- VouchForMe:旨在通过收集用户在社交网络和社会关系中的背书者和担保人,为用户提供符合要求的背书,降低投保成本。担保时需签订一份与保险索赔挂钩的金融承诺书,为你担保的人越多,保费就越低,如果出现了索赔的情况,担保人按一定比例进行承担。

- CDx:是一个信用违约互换协议,信用违约互换 (credit default swap,CDS) 是一种金融产品,目的是让用户免受另一方的违约风险。买家在保险期间连续缴纳费用进行付款,如果遭遇了违约就能收到补偿。

- SWAP RATE :是一个基于 DeFi 的利率掉期交易(Interest Rate Swap,IRS),也就是说当你在各个去中心化平台时,会面临利率阴晴不定的问题,现在,只要透过 SWAP RATE 的智能合约,你就能取得一个借贷的固定利率,当预期的利率未到达时,平台会透过合约为你补足差价,当然,如果所得已经超过约定的利率了,那自然合约也会将你多余的所得交给平台。

看点七

如何解决流动性问题?

相比传统市场,加密市场的整体市值本来就不大,同时还面临流动性不足的问题,尤其是在本来盘子就小的 DeFi 领域。在 2019 年,各项目方使用浑身解数释放流动性。为了释放流动性,一个常见的趋势是,DeFi 和中心化世界合作共赢,互相拥抱,探索一种集 DeFi 和 CeFi 之长的新型混合模式。

其中,去中心化交易所 DDEX 新版的保证金业务在 DAI 之外开始支持中心化稳定币 USDT。USDT 是目前市值最大的稳定币,同时也是流动性最好的加密货币资产之一,DDEX 保证金业务增加对 USDT 的支持,无疑能提高平台上借贷池的流动性。

另外,MakerDAO 近期上线了多资产抵押 Dai(MCD)系统,新增引入除了 ETH 之外的其他资产,目前暂支持流动性最好的注意力代币 BAT。是否应该引入中心化抵押资产(比如代币化债券)和稳定币(例如 USDC 或 USDT)一直是 MakerDAO 社区争论的焦点,但 MakerDAO CEO Rune Christensen 的观点非常鲜明,他认为,引入中心化资产,可增加 Dai 以及去中心化金融生态系统的流动性,并尽可能将加密货币扩展到更多人,扩张加密 DeFi 整体市值规模。

不仅去中心化交易所拥抱中心化资产,中心化交易所也开始向去中心化稳定币靠拢。中心化交易所 OKEx 上线多个去中心化稳定币 Dai 交易对,并将集成 Dai 的存款利率(DSR),作为全球首家集成 DSR(Dai 存款利率)的交易平台,用户可以在 OKEx 享受 DSR 年化收益)。MakerDAO CEO Rune Christensen认为,这可为新用户提供简单的 DeFi 访问入口。

在提供流动性方面,DEX 的机会也值得关注。DeFi 平台发展的一大阻碍就是流动性的缺失,因此为 DeFi 平台桥接来自平台外的流动性至关重要。

类似于 DEX.AG 这样的流动性聚合器很好的满足了这样一种需求。DEX.AG 为交易者用户提供来自 11 个不同的去中心化交易所的最优价格,DEX.AG 一个典型用例是,近期在集成 Synthetix 原生交易所之后,这两个平台的用户都将从额外的流动性中受益,同时,SNX 的持有者也可以收取更多的交易费。

此外,去中心化交易所协议 0x 升级 v3 版后,推出了新的流动性桥接合约,让 0x 能够汇聚来自 0x 以及其他去中心化交易所的网络流动性,包括 Kyber Network、Uniswap、MakerDAO 的 Oasis,从而跨越各大 DEX 平台,为无论是热门交易对还是长尾交易对提供最佳的价格。此外,0x 还通过重新设计全新的代币经济模型,通过经济激励策略,鼓励生态中的流动性提供商和整个生态系统的利益保持一致,从而激励流动性提供商最大限度地提供流动性。

2019年,在创造流动性方面还有一种趋势,是为 Staking 业务中的锁仓资产创造债务,最大化流动性。

比如,Staking 服务提供商 Stake Capital 启动的 Stake DAO 服务中,为了释放抵押资产的流动性,发明了一种基于抵押资产的衍生品 Liquid Token (LToken),这个以 1:1 的比率生成的代币可在二级市场交易。

采用类似模式的还有 Acala Network。这是一个中国团队发起的 DeFi 项目,其解决方案将支持在 Polkadot 网络中抵押 Staking 资产生成稳定币,从而在保持持有人持续获得抵押收益的同时,同时释放抵押资产的流动性,参与到去中心化借贷、杠杆交易以及优质项目的众筹等金融服务中。这意味着,可以将 DeFi 应用到缺乏流动性的 Staking 中,可为锁仓资产创造债务,最大化流动性。

看点八

去中心化借贷存在结构性局限

在去中心化借贷领域中,MakerDAO 继续在 2019 年占据绝对性领导地位。在 2019 年,MakerDAO 从单抵押品(Sai)升级到多资产抵押(MCD),除此之外,还引入备受关注的 Dai 存款利率 (DSR),年化为 4%,这相当于美元的活期存款帐户,用户可以随存随取,且没有任何对手方风险。DSR 本质上是是一种智能合约,可集成到任何交易所中,其引入意义重大,它将成为 DeFi 生态的基准利息。长远来看,如果发展顺利,DSR 可能会变成无抵押储蓄利率,相当于央行的准备金利息对商业银行利息的影响。

此外,Compound 和 Fulcrum 均创建了资金池,允许用户借入、借出加密资产,包括 Dai、USDC (Coinbase 的稳定币)和 ETH 等。

最初作为 Compound 竞争对手的 Dharma,在 2019 年进行了一次大的改版。新版 Dharma 基于 Compound 协议开发,由 Compound 流动资金池实现「即时匹配」为贷方提供即刻的最佳利率,从而解决了之前用户抱怨的延迟问题,这意味着双方从竞争关系变成了共生关系,这也是由于 DeFi 开放金融的开放性和可组合性的基因决定的。

在传统借贷市场中,准入壁垒很高,一般主要是少数几家大型公司之间在竞争,高效获取资本后进行分配,竞争很小,且公司内部是高度结构化。

与传统借贷市场相比,去中心化借贷的优势在于,无需许可即可进入。海量来源的资本可直接竞争资本分配,不仅如此,DeFi 的兼容性和可组合性还意味着,必须面对来自其他借贷协议的资金竞争。DeFi 这种无需许可的借贷模式,会吸引更多市场参与者,目前这种态势已经出现。

然而,去中心化金融也伴随着结构性的局限性。传统借贷公司一个很大的优势是,因为牢牢掌握贷方信息,并可依靠法律制度来强制借方履行还款义务,因此无需抵押或部分抵押就可贷款。

去中心化金融则需超额质押,这意味着资金利用率低。要解决这种 DeFi 领域中的结构性低效问题,就必须解决去中心化身份问题,即如何在确保去中心身份生效的同时还不侵犯用户隐私。解决这个问题依然存在矛盾。

看点九

如何降低去中心化抵押率?

「低抵押率」会是 DeFi 的未来,那么该如何降低DeFi生态中的借贷抵押率,提高资金利用率呢?一种方案是构建信用市场 DAO,通过组成联盟共享贷款风险,并从利率中分享利润。DeFi 借贷新玩家 Maple,就在进行这样的尝试:由于 staking 产生固定利息可保证一部分收入,因此,可通过抵押固定的未来已知收益来降低抵押率。

另一个叫做「 Union 」的信用联盟,采用了「信用合作社」的设计,在这种机制中,加入 DAO 组织的成员,可通过 Staking DAI 或类似可生息的加密资产,基于联合曲线计算得到相应的份额,Staking 的资产会发送到其他货币市场赚取利息,这些利息会汇聚到一个借贷池中,其中的资金可以无需抵押或部分抵押的方式出借给 DAO 成员。

另外一个解决方案是利用零知识证明(ZKPs),该解决方案可以在不显示公共 ID 数据的情况下解决部分抵押所产生的 Sybil 攻击。即可在不透露任何隐私的情况下获得信用评分。目前有两种方案,其一,是整合 Web2.0 中各平台的数据,比如授信 Airbnb 或 Uber 这样的社交平台登录,同时集成收入相关的数据,但这种方式是「半中心化的」。另一种方式是,从传统金融中提取数据,然而这种方式极大减慢流程并实施审查制度。

不仅如此,增加高质量和波动较小的资产可有效降低抵押率,比如 Uniswap 支持房地产作为抵押品和以上文章中提到的「真实资产进入 DeFi 系统」的案例中,Maker 基金会联合德国供应链金融区块链平台 Centrifuge 在物流、房地产、流媒体音乐供应链产业等「回款周期长、经营中各阶段有较大资金缺口」的领域展开的一系列的试点试验,都增加了实物资产进入DeFi 系统的可能性,这将能有效降低抵押率。

此外, 还有一种方式是结合去中心化身份系统解决方案和 Staking 机制,允许用户 Staking 个人声誉降低贷款利率,投入的声誉越多,抵押率就越低,该方案可激励顶级借款人始终按时还款。

如果所有这些在 2020 年被验证,可以实现规模化发展,才是真正实现 DeFi 领域起飞的关键要素。

声明:本内容为作者独立观点,不代表 CoinVoice 立场,且不构成投资建议,请谨慎对待,如需报道或加入交流群,请联系微信:VOICE-V。

简介:前沿金融科技精英读物

评论0条