2019年08月31日

Facebook希望利用Libra将业务拓展到没有银行账户的受众群,帮助他们以更低的成本向海外汇款。Libra的出现可谓“天时地利人和”,除了坐拥Facebook旗下24亿用户之外,全球跨境汇款市场也在快速发展,世界银行数据显示今年全球汇款规模将增长到7140亿美元。

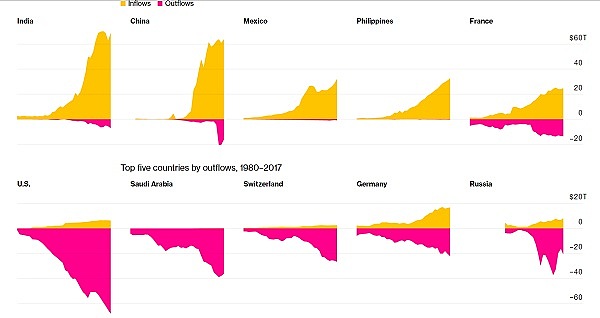

在1980-2017年期间全球汇款资金流入最多的五个国家,分别是:印度、中国、墨西哥、菲律宾和法国;而同一时期内全球汇款资金流出最多的五个国家则是:美国、沙特阿拉伯、瑞士、德国和俄罗斯。

Aite Group零售银行和支付业务高级分析师Talie Baker认为,全球跨境汇款市场竞争残酷,虽然市场被速汇金和西联汇款这些巨头“霸占”了很大份额,但仍有不少新创公司能杀出重围,比如Remitly Inc.、TransferWise Ltd.和WorldRemit Ltd.。Facebook正在与100家公司和非营利性组织达成合作组建Libra协会,监督数字货币Libra的开发。不过,Libra 协会发言人Dante Disparte也承认这项工作非常复杂,她说道:

Aite Group零售银行和支付业务高级分析师Talie Baker认为,全球跨境汇款市场竞争残酷,虽然市场被速汇金和西联汇款这些巨头“霸占”了很大份额,但仍有不少新创公司能杀出重围,比如Remitly Inc.、TransferWise Ltd.和WorldRemit Ltd.。Facebook正在与100家公司和非营利性组织达成合作组建Libra协会,监督数字货币Libra的开发。不过,Libra 协会发言人Dante Disparte也承认这项工作非常复杂,她说道:

“Libra能够降低汇款成本并打破金融包容性障碍,也是Facebook在全球范围的首要工作。但这需要集体协作、努力,我们期待继续寻找能够帮助Libra实现愿景的合作伙伴。”

竞争对手与市场机遇

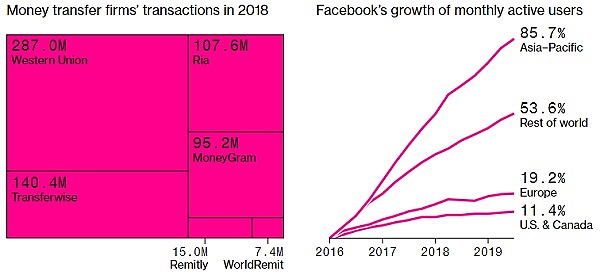

根据世界银行的数据显示,去年全球主要跨境汇款公司的交易量如下:

西联汇款 2.87亿笔;

Transferwise 1.404亿笔;

Ria 1.076亿笔;

速汇金9520 万笔;

Remitly 1500 万笔;

WorldRemit 740 万笔。

而在过去的三年时间里,Facebook 的月活跃用户量增长率最高的就是亚太地区,达到85.7%,其次是欧洲19.2%、美国和加拿大11.4%、其他国家和地区53.6%。

另一方面,全球汇款平均成本多年来一直居高不下,世界银行公布的跨境汇款平均费率约为7%,也就是说,如果你想要向国外发送200美元,就得支付14美元的费用。不仅如此,跨境汇款成本还会因为地理位置不同而异,从美国向利比里亚汇款200美元,平均费用为19.31美元,但是如果向印度汇款的话,类似的平均费用只有6.24美元。

跨境汇款行业顾问Faisal Khan透露,有些公司在给消费者提供跨境汇款服务的时候会设置一个固定费用,这种手段会迫使客户发送金额更高的钱,平均金额在250美元左右。Libra 则能利用自身“数字货币”优势,让消费者以更低的成本向海外发送小额资金。他解释说:

“现有跨境汇款渠道并不能很好地服务于小额汇款交易,而且成本效益也不是很好。实际上,交易成本其实占到价值传输的一小部分而已,而这就是 Libra 想要追求的市场。”

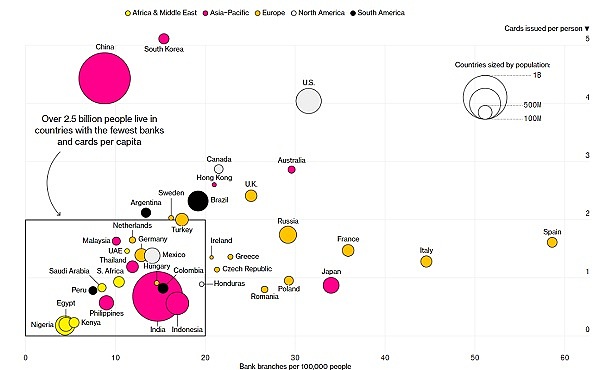

因此,Libra可能会选择那些零售银行业务不发达、同时银行卡使用率较低的国家,并将这些国家作为业务发展的突破口。

目前,全世界有超过25亿人生活在人均银行网点和银行卡数量最少的国家里,这显然是一个巨大的市场。但同时,Facebook也非常清楚开展跨境汇款业务需要面临严峻的监管挑战。今年七月,Facebook区块链和加密货币负责人大卫·马库斯就连续参加了两场国会听证会,回答了一系列有关该公司如何确保遵守全球监管法规的问题。

加密货币交易都是匿名,而且往往无法满足反洗钱审查要求,为了应对新的监管规则,许多银行开始切断与加密货币汇款运营商的关系,因此在一定程度上反而会给消费者增加更多成本。据悉,Facebook 可能首先会选择在全球六十多个发展中国家拓展业务,这些国家已经在使用美元和欧元替代本国货币了,有的国家甚至直接将自己的法定货币与美元挂钩。

但是Talie Baker认为,想要说服那么多人改变自己的购买习惯并不是件容易的事情,比如在美国,人们喜欢使用信用卡和借记卡付款,但在中国和非洲部分地区的消费者则更习惯将手机支付作为常用支付手段。她进一步说道:

“如果你在兑现Libra时却要支付额外费用,还会觉得它很便宜吗?当你不能直接使用Libra去杂货店买东西,那么把你的钱兑换成加密货币有什么用呢?”

就目前而言,全球付款方式主要包括以下几个:

1、银行卡(付费卡、信用卡、借记卡和预付卡);

2、现金(现金、货到付款);

3、其他(电子发票、后付款、预付款、其他)。

美国:信用卡和借记卡是美国最受欢迎的支付手段,美国还拥有全球最大的两个支付银行卡网络维萨卡和万事达卡。2018年,美国POS交易额为2.6T美元,其中银行卡交易占比为 80%,现金交易占比为 15%,电子钱包交易占比为 5%;E-commerce交易额为4440亿美元,其中银行卡交易占比为 68%,电子钱包交易占比为 20%,现金占比为 4%,其他占比为 8%。

中国:中国支付市场最大的两家公司是蚂蚁金融旗下支付宝和腾讯控股有限公司的微信支付,从街头小贩到大型零售商随处可见。2018年,中国POS交易额为1.9T美元,其中银行卡交易占比为39%,现金交易占比为21%,电子钱包交易占比为 40%;E-commerce交易额为 5880 亿美元,其中银行卡交易占比为24%,电子钱包交易占比为64%,现金占比为2%,其他占比为10%。

日本:现金在日本仍然很受欢迎,本地银行采用电子支付等新形式支付手段的速度很慢。2018年日本POS交易额为872亿美元,其中银行卡交易占比为29%,现金交易占比为68%,电子钱包交易占比为3%;E-commerce交易额为870亿美元,其中银行卡交易占比为 65%。

德国:德国是欧洲最大的经济体,目前正在向电子支付转型。2018年德国POS交易额为5220亿美元,其中银行卡交易占比为36%,现金交易占比为60%,电子钱包交易占比为4%;E-commerce交易额为660亿美元。

巴西:巴西的银行卡使用率正在上升,PagSeguro Digital Ltd.和StoneCo Ltd.等公司一直致力于吸引商家接受电子支付等新的支付形式。2018年巴西POS交易额为2300 亿美元,其中银行卡交易占比为46%,现金交易占比为53%,电子钱包交易占比为1%;E-commerce交易额为190亿美元。

土耳其:土耳其人最喜欢使用的支付手段是现金,但特而去政府已经承诺到2023年实现无现金社会。2018年土耳其POS交易额为1160亿美元,其中现金交易占比为75%;E-commerce 交易额为60亿美元。

声明:本内容为作者独立观点,不代表 CoinVoice 立场,且不构成投资建议,请谨慎对待,如需报道或加入交流群,请联系微信:VOICE-V。

来源:火星财经-金色财经

简介:在这里,读懂区块链

评论0条