2022年10月20日

撰文:Jerry Shang

序言

在节奏明显的宽松与紧缩周期下,加密资产市场的定价逻辑不仅与宏观市场的相关性趋强,并且对整体金融环境的流动性偏好尤为敏感。而理解宏观金融市场正处于哪一阶段,即需要理解影响市场预期与定价的变量存在哪些方面。

现阶段,市场参与者交易宏观的主流定价逻辑是:市场价格是货币存量与流动性的反映——央行决定着货币的收与放——而通胀与就业影响央行进行决策。因此本文将从货币、通胀、央行决策倾向展开,阐述我们正处于市场的哪一阶段。

管理水池的人

如何理解货币和市场的关系,以弗里德曼为代表的货币学派曾提出货币数量论 -The quantity theory of money,认为在货币数量变动与物价及货币价值变动之间存在着一种因果关系。假定其他因素不变,商品价格水平涨落与货币数量成正比,即货币供应量越多,价格水平就越高。

想象市场是一个蓄水池,而货币就像注入池里的水,资产的价格就对应水位的高低。简单的变量包括水龙头和排水口的开关,它们的管理人是主要国家的央行(以美联储为首)。

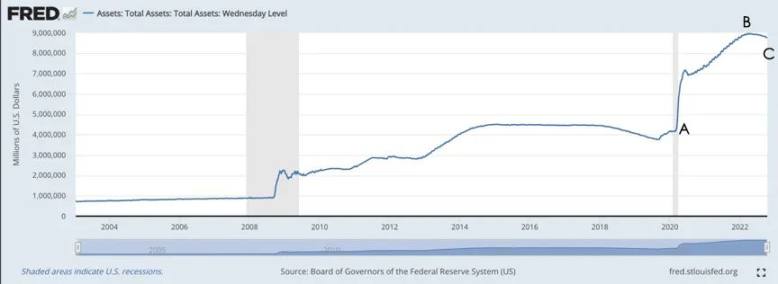

美联储的主要任务包括控制通胀和保证就业,为缓解疫情对经济和就业的冲击,美联储在 20 年 3 月开启了量化宽松的印钞模式,水龙头进水的阀门打开,注入巨量的水源推升了水位,资产价格的飙升带来了包括美股、数字货币等全球金融市场的牛市,商品价格的水涨船高也带来了高通货膨胀率。在下图 A—B 点,美联储总资产规模持续攀升,BTC 也迎来了 3800-69000 美元的牛市。

(美联储总资产规模,单位 / 百万美元)

随着海外疫情的消退,就业数据的火热,控制通胀已经成为美联储的首要任务,这个任务的交卷得分也将为年末的中期选举埋下伏笔。美联储控制通胀主要手段就是通过停止印钞、加息和缩减资产负债表来降低水位,美元基准利率从年初的 0-0.25% 迅速变到如今的 3%-3.25%。

而我们现在正处于上图 B—C 点,即水龙头关闭并且排水口打开的时间阶段,这半年来,流动性收紧和货币水位降低的影响也很直观地反映在了美股与数字货币等金融市场的资产价格上。

通胀是否已经计价

下行趋势何时会终结?观测趋势反转最直观的指标,就是市场预期对排水口关闭和水龙头再次打开的时机。通胀与就业数据影响管理水池的人开关水龙头的决策,因此我们也看到每次通胀与非农就业数据的放出后对市场的扰动。

(美国核心通胀率,1963 年至今)

13 日,美国 CPI 数据再次超过市场预期,9 月核心 CPI 季调同比 6.7%,根据芝加哥商品交易所(CME)的联储观察工具(FedWatch Tool),市场预期的 11 月加息 75BP 的概率进一步上升到 97.4%,即升到 3.75%-4% 的美元利率。

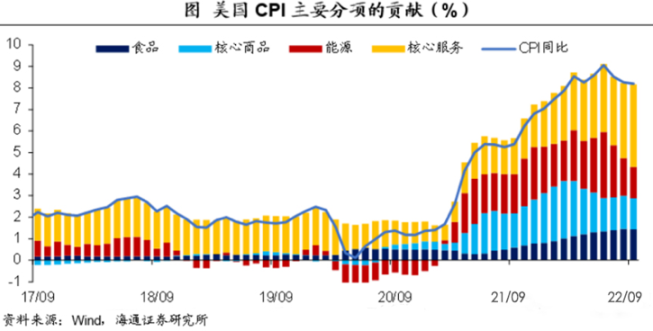

在本轮在核心通胀率创出 40 年新高之时,如果通过拆解核心通胀率的分项,可以得出通胀的拐点或将在年末出现的结论,这也是 CPI 数据公布当天,纳斯达克等市场由急跌迅速反弹 5% 给出的反应——机遇蕴藏于绝望之中。

(美国 CPI 主要分项,来源海通证券)

美国 CPI 的构成分为能源、食品、核心商品和服务几大项:能源方面,布油已从年初的 120 美元降至 89 美元;食品及商品方面,主要粮食产品的大宗价格正在走低、阻塞的供应链逐渐恢复,进口指数和家庭支出增速预期也都大幅降低。剖析目前美国通胀持续高烧不退的原因,房租和服务项是美国核心通胀上行的主要驱动力。

细看租金分项,因为加息,美国 30 年期固定抵押贷款利率已达 6.7%,美国房地产市场降温明显,8 月成屋销售同比增速 -19%。成屋的销售冷热对房租具有直接影响,同时,强时效性编制指标 Zillow 房租指数近期同比回落近 5%,此指标常年领先美国官方劳工统计局数月,可见租金分项已经接近峰值。招商宏观近日也作出预测,美国通胀压力短强长弱,明年加息紧迫性下降。

政客的抉择

随着多次的加息落地,标普今年 -25% 的跌幅已经排到历史上第三(自 1932 年来),市场对衰退的恐慌加剧,许多经济学家对全球市场的衰退周期已从两年起步计算,美联储面临着平衡通胀和市场衰退压力的双重考虑,并且该机构的高层官员也多次表态,在抑制通胀而又不会引发衰退之间的微妙平衡将会是一场“斗争”。

这场“斗争”如何取舍的关键节点,将在美国中期选举后揭开,选民争夺的尘埃落定后,是继续坚定控制通胀回到 2% 的态度,还是得过且过选择为经济托底,安稳走完任期?在美联储政策的独立性逐渐丧失的此刻,面临数年的衰退风险和天量偿债利息,重来一次「沃克尔时刻」需要的坚决和成本都远远超出曾经。

除政治考量外,金融稳定风险、流动性冲击风险都将成为美联储政策边际转向的重要因素。鹰派的姿态料将长期延续,因为通过点阵图和强硬口风来引导预期是管理市场成本最小的手段,而中期选举后,跟踪资产负债表缩减的幅度才是观察美联储政策是否具有延续性的实际方式。

总结

综上,目前货币存量决定资产价格是市场的主流叙事,而通胀和就业是影响货币政策的主要因素,数据和宏观分析显示美国通胀将在年末见顶,并对中期选举后美联储继续高压加息的政策延续性存疑。

在此基础上,关注文中所列影响通胀各项主要指标的数值走向,美联储资产负债表是否出现反弹,以及 USDT、USDC 等资金媒介的市值变动,将是观察美联储政策转向、预期流动性趋向好转并为底部介入市场提升容错率的高效指标。

参考资料

[1] 联邦储备经济数据 fred.stlouisfed.org

[2] CME FED 观察工具 cmegroup.com

[3] Zillow 数据指数 zillow.com/research

[4] 招商宏观 cmschina.com

[5] 海通证券 htsec.com

声明:本内容为作者独立观点,不代表 CoinVoice 立场,且不构成投资建议,请谨慎对待,如需报道或加入交流群,请联系微信:VOICE-V。

来源: LD Capital

简介:专注区块链发声

评论0条