2022年11月21日

原文作者:Crytoeconomics Research

原文来源:Consensys

编译:HYD、Cecilia,bfrenz DAO

内容概要

01. NFT 价格的跌幅超过了原生代币和许多 DeFi 项目的价格。关键的驱动因素是价值集中在少数收藏品中,而原生代币(NFT 的计价依据)失去价值之后加剧了这种情况。

02. 向新 NFT 用例的过渡可能会更早而不是更晚。投资者在收藏品上蒙受的损失更大且更稳定。注意力可能会转向公用事业等受益于新兴市场新功能的细分市场。

03. 在过去的几个月里,以太坊已经失去了显著的市场份额,输给了 Solana 和其他区块链;9 月份将 Solana 的份额增加到约 43% 的高位。原因之一是其它区块链的可扩展性和低费用。另一个是,以太坊在 NFT 领域的角色可能更倾向于价值存储。

04. 市场之间的竞争正在升温。以太坊上的 X2Y2 和 Solana 上的 Hadeswap 分别从领导者 OpenSea 和 Magic Eden 手中抢走了显着的市场份额。新兴市场在新的定价模式、可选的特许权使用费和较低的费用的基础上展开竞争。

简介:全球 NFT 活动

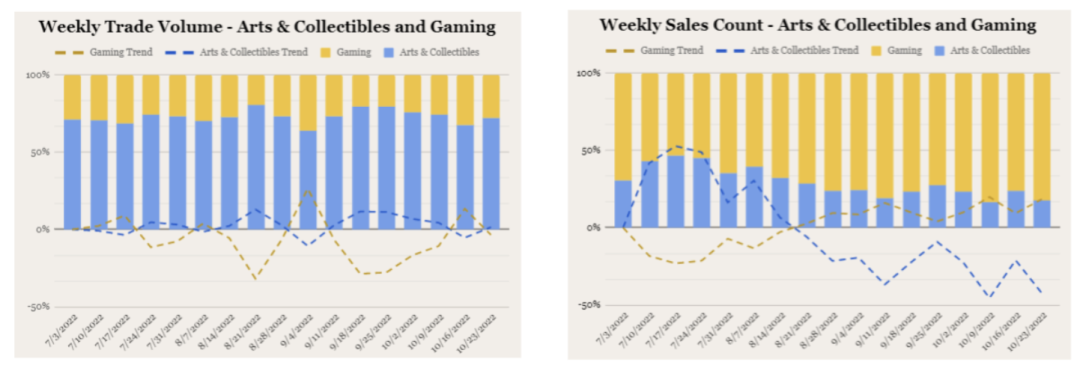

随时今年多种类资产价格大范围下跌,NFT 市场也经历了几个月的艰难时刻。低迷的宏观环境显著减少了整个加密生态系统的链上活动,随着投资者降低风险曲线并平仓卖资产, NFT 价格从 2020-21 年的高点全面下跌。在这份报告中,我们提炼出各种指标,通过可量化的数据和洞察力的观察,帮助你了解行业并解读各种趋势。今年下半年,艺术品、收藏品和游戏的每周交易量一直呈横向趋势,这与 ETH 的价格走势一致。然而,当查看每周销售额时,有一个明显的偏差,即自 2022 年 8 月 21 日以来,游戏呈上升趋势,而艺术与收藏品则持续下降。

资料来源:The Block / ConsenSys

交易量

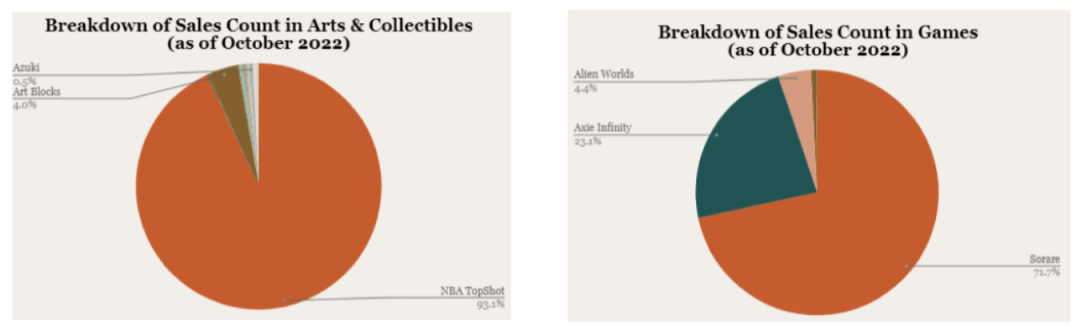

这表明 NFT 向新用例的过渡可能会更早而不是更晚。按类别统计的销售额数据显示,艺术品和收藏品的销售额份额逐渐下降,自 7 月以来 10 月下降了 42%。一种解释是对收藏品的需求比对游戏的需求集中得多;93% 的流量来自 NBA TopShots,而 Sorare 以 71% 领先游戏。另一个原因是,收藏品已被证明比其他细分市场更无利可图。NonFungible 的数据显示,过去几个月投资者在收藏品上遭受的损失更大且更稳定。因此,投资者可能正在寻找其他 NFT 细分市场以进行有利可图的交易,例如公用事业,其中定制价格敏感性和专业市场等功能可以发挥关键作用。

资料来源:The Block / ConsenSys

资料来源: Nonfungible

价格观察

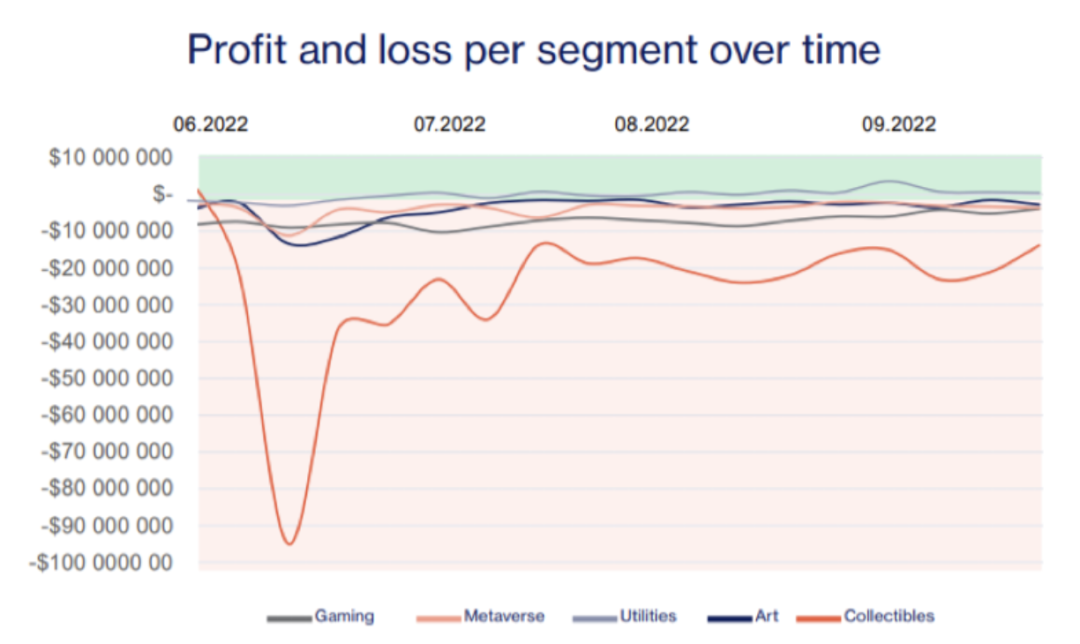

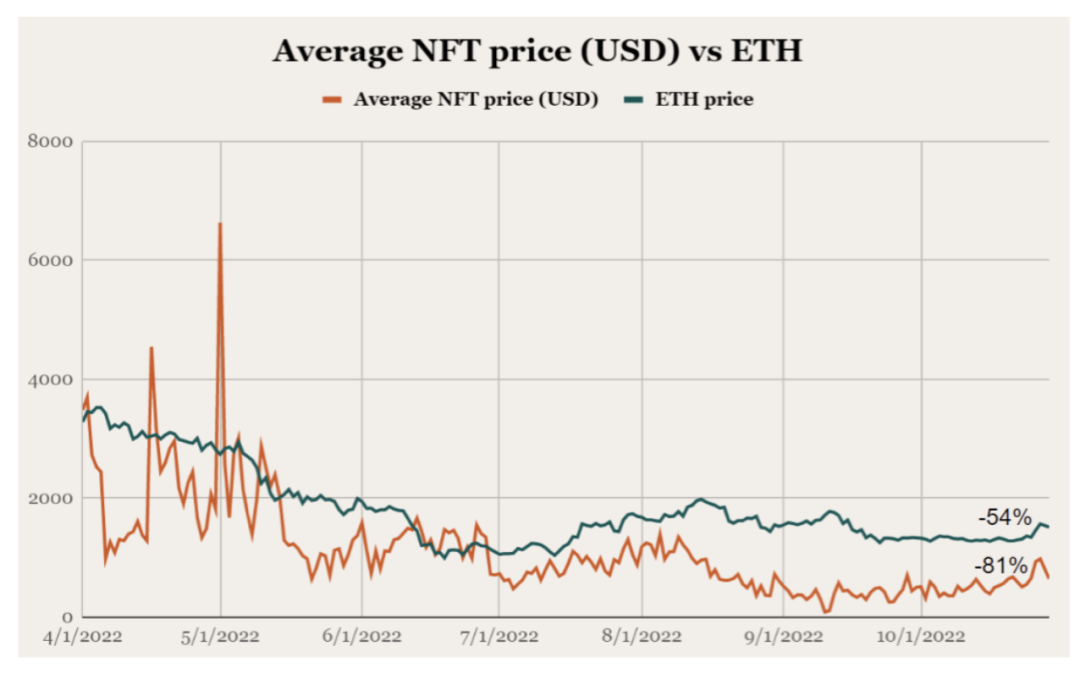

尽管 NFT 在过去两年中取得了巨大的增长,但价格跌幅超过了原生代币和许多 DeFi 项目的价格。原因是 NFT 的价值(需求的函数)高度集中在极少数收藏品中,这些收藏品的价格(以原生代币计价)在繁荣时期飙升。但近几个月来,随着用户退出 Web 3.0 经济,购买虚拟商品的需求开始下降。这对 NFT 价格(底价)产生了向下的影响,而原生代币相对于美元的贬值又加剧了这种情况。

资料来源:Nonfungible / ConsenSys

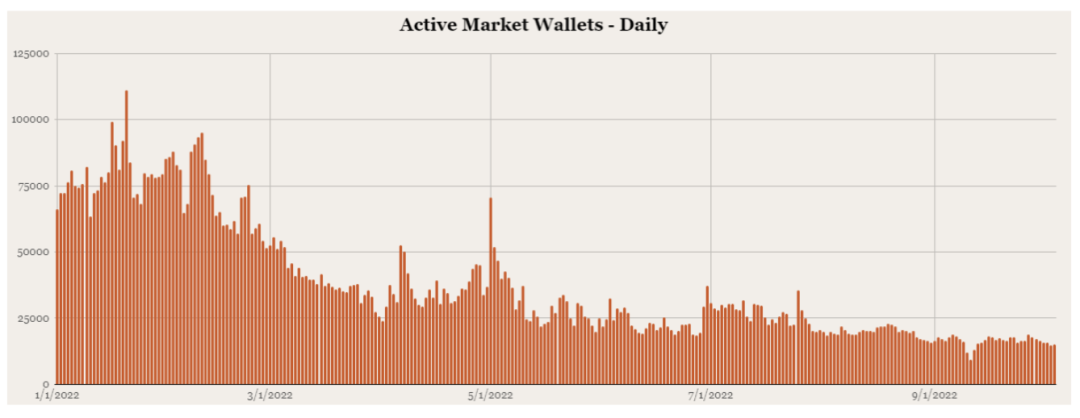

市场活跃钱包

近期 Web 3.0 平静,用户与 NFT 交互减少,这点可以通过活跃的钱包地址数量来看出。7 月份峰值达到 31,000 个钱包,10 月份下降到大约 12,000 个钱包。因此可想而知,NFT 交易量每周下降,在 10 月的最后一周达到 4500 万美元;比下半年年初的 545 亿美元下降 17%。这种差异是高价值 NFT 集中在少数钱包中的结果。Chainalysis 估计,年初大约 9% 的钱包持有 NFT 总价值的 80%。还值得注意的是,最近两个月活跃钱包相对稳定,而交易活跃度持续下降。这可能表明我们的钱包活动已经触底,用户还在进行 Web 3 交互活动,但更多地选择暂时持有不动他们的虚拟物品。

资料来源:Nonfungible / ConsenSys

链上 NFT 交易量

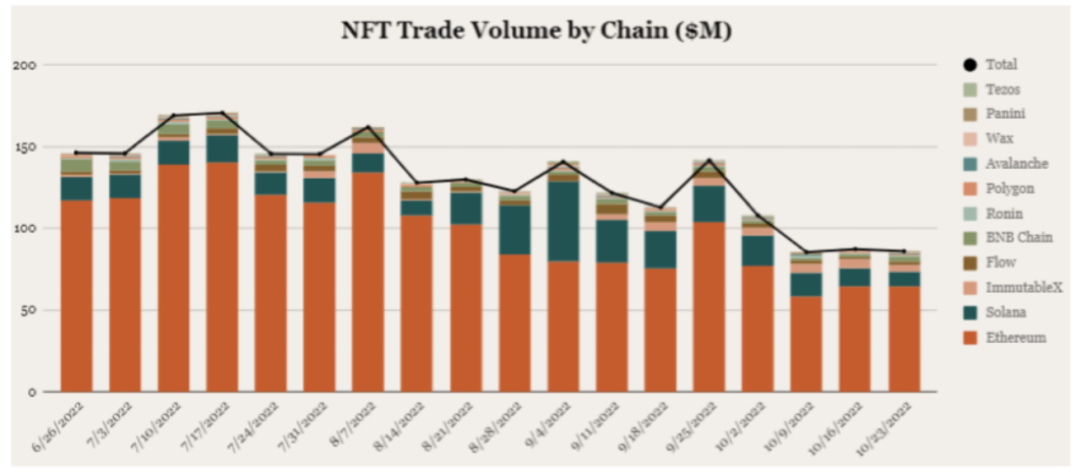

尽管整体交易活动有所下降,但并非所有链都受到相同程度的影响。在过去的几个月里,以太坊已经明显失去了对 Solana 和其他区块链的市场份额;9 月份 Solana 的份额增加到约 43% 的高位。一个原因是其他区块链的可扩展性和低费用,这使得它对活跃的交易者和铸造新的集合更有吸引力。另一方面,以太坊仍然是一些价值最高的NFT收藏品的所在地,例如 BAYC,并且一些人猜测其在 NFT 领域的作用将倾向于更多的价值存储。与此论点相反的是,以太坊正在其路线图上取得进展,该路线图有望减轻合并前它所遭受的一些高额费用和拥堵。最近,BAYC 背后的团队 Yuga Labs 也提出了离开以太坊的计划,但 DAO 投票反对此举,这显示了各链之间的斗争。

资料来源:The Block / ConsenSys

NFT 市场份额

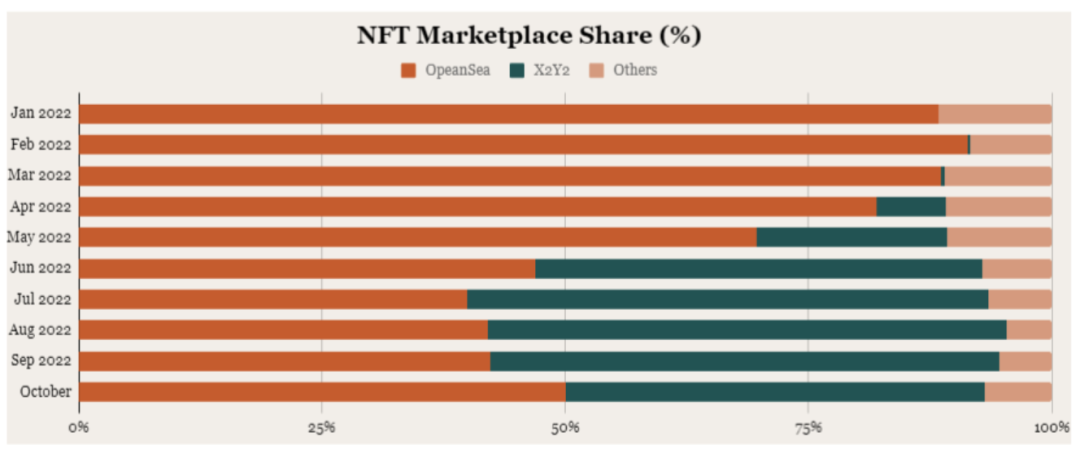

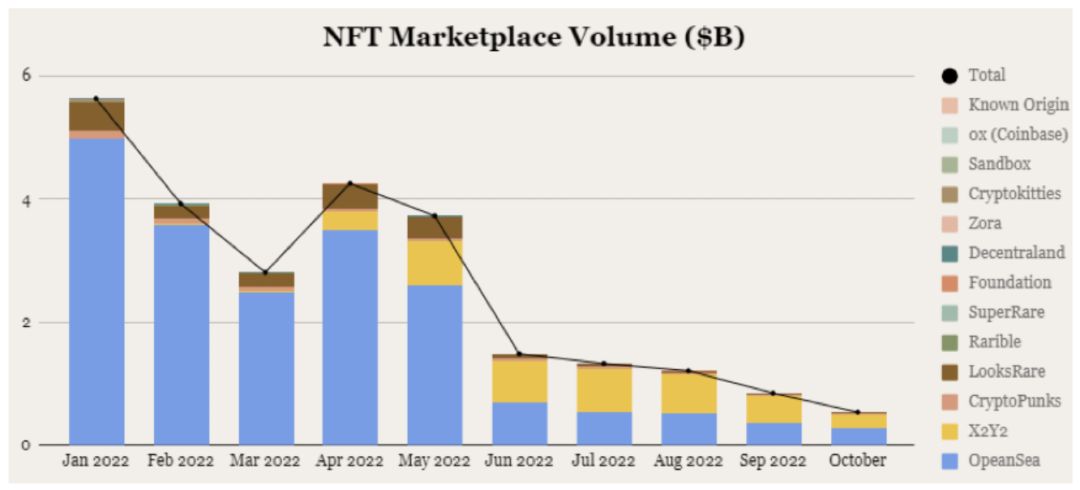

NFT 平台也有一些值得注意的发展。在以太坊上, NFT 市场 “老大” OpenSea 在 2022 年上半年占据了 90% 的市场份额,然后被新玩家抢走了大量份额。特别是 X2Y2 的增长非常显著,在过去3个月中达到了 13 亿美元,在 NFT 市场上的份额与 OpenSea 相似。

资料来源:The Block / ConsenSys

X2Y2 的受欢迎程度在 2 月份所谓的 "吸血鬼攻击 "后激增,市场向OpenSea 用户空投其代币,并提供高额抵押收益,前提是他们在平台上列出他们的 NFT。虽然代币价格在接下来的几个月里下跌,但许多用户坚持使用该市场,因为其可选择的版税和低交易费用。X2Y2 0.5% ,相比之下 OpenSea 2.5%。

这与 OpenSea 面临来自新平台越来越大的竞争压力的概念有关,这些平台开始拆分其服务。OpenSea 最初的成功在于将所有 NFT 部分的交易标准化(其中 PFP 和收藏品占主导地位),但随着新的用例和代币标准的出现,情况出现转变。

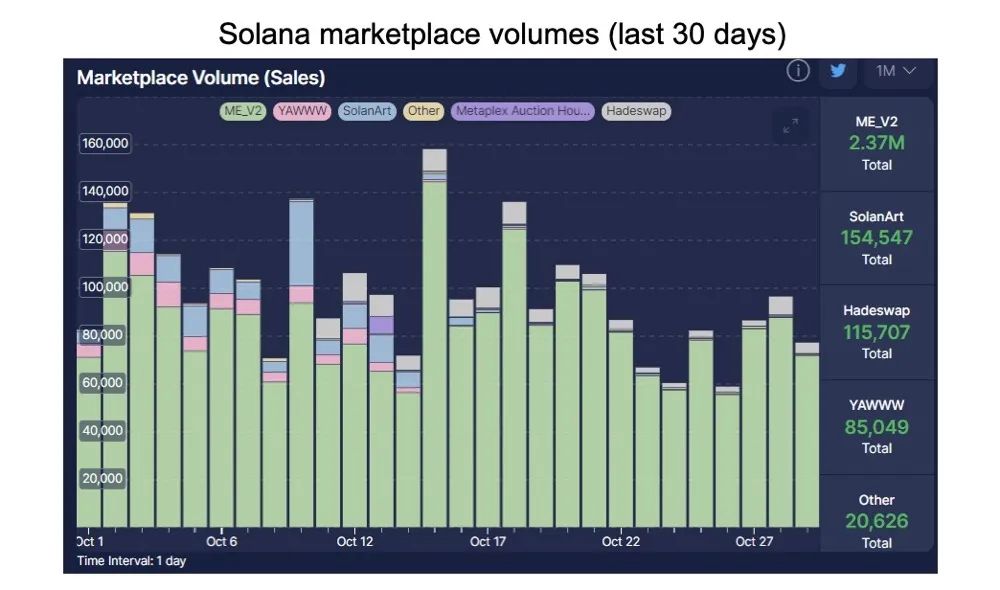

在 Solana 上,市场交易量继续由 Magic Eden 主导,在过去 30 天内占交易量的 85%。该平台在 6 月份以 16 亿美元的估值筹集了 1.3 亿美元,当时其在基于 Solana 的 NFT 交易量中的份额估计为 92%。尽管是明显的领导者,但随着第二大市场争夺战的加剧,Magic Eden 已经开始失去份额。特别是 Hadeswap 在过去三周内已经确立了自己第二大市场的地位。

资料来源: Hello Moon

Hadeswap 是基于以太坊的 Sudoswap 的一个分支,它使用绑定的价格曲线,而不是大多数头部的 NFT 平台 使用的公开拍卖定价模式。该设计模仿了 AMM 的设计,其中用户充当 NFT 的流动性提供者,价格由数学公式而不是出价/要价模型设定。对于开发人员而言,这可以更灵活地设计资产的价格敏感性,这可能特别有用,因为 NFT 在游戏、公用事业和元空间项目中的用例越来越多。

数据还表明,该机制抑制了虚假交易,即交易者通过买卖彼此之间的集合来模仿活动,以传播有关 NFT 受欢迎程度的错误信息。随着市场转向可选的特许权使用费和更低的平台费用,清洗交易变得更便宜。但在像 Hadeswap 这样的 AMM 模型中,交易者还会产生 LP 费用,这可能会使清洗交易变得更加昂贵。如下图所示,清洗交易在 Magic Eden 的总体交易中所占的比例明显高于 Hadeswap。

资料来源:FlipsideCrypto

独特的买卖双方活动

NFT 市场活动的另一个指标是买家和卖家的独特数量。虽然交易双方的参与者数量一直在减少,但最近几个月一直持平。22 年第 1 季度,买卖双方之间的正价差显示了对 NFT 价格的更明显支持。下半年严峻的宏观环境导致更多用户出售 NFT,这一缺口缩小,从而增加了价格压力。过去几周,买家数量比卖家数量少但持续增加,自8月以来,总体活动基本保持稳定。

资料来源:Nonfungible / ConsenSys

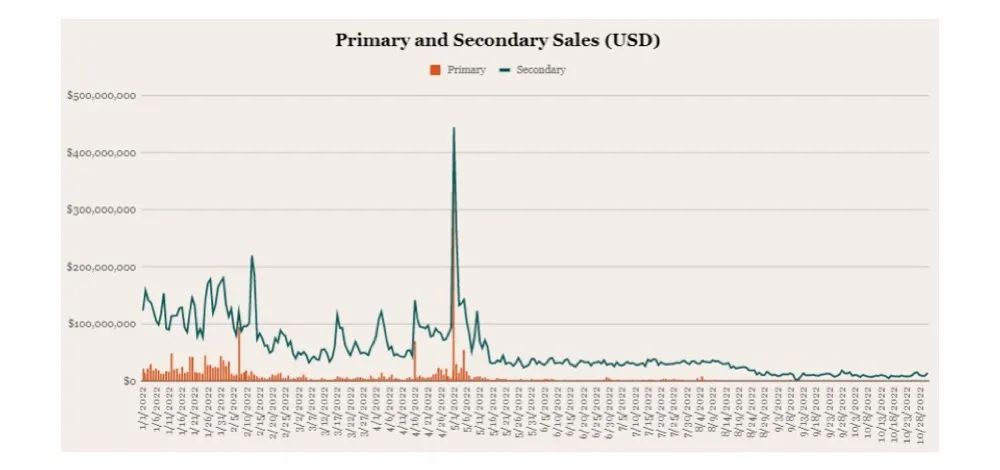

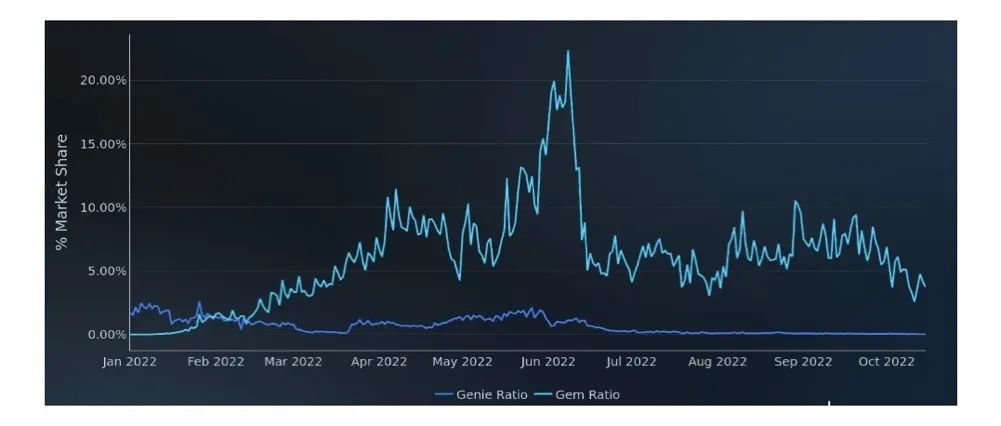

一级和二级市场活动

最后,我们注意到一级市场的上市量已经从 5 月的 3.7 亿美元的高峰下降到 10 月的约 75.5 万美元,二级市场的上市量也同样下降。结果是 NFT 的流动性在各个市场上变得更加分散,因为创造者不经常上市,在更少的交易所上市。这对 Gem 和 Genie 等 NFT 聚合器的影响尤为严重,它们为 NFT 市场上的用户提供最佳执行。由于创作者选择单一平台上市,而次要活动变得有限,对其服务的需求已经停滞。Gem 的市场份额已从 6 月份的 20% 以上下降到目前的不到 5%。

资料来源:Nonfungible / ConsenSys

资料来源: Messari

结论

NFT 市场在过去几个月中大幅放缓,结束了推动虚拟商品在 2021 年成为主流的热潮。尽管市场活动直线下降,但有一些明显近期趋于稳定的迹象。与此同时,低收费、新功能和专业定价模式正在打开竞争格局,并将活动转移到其他链上。虽然在更广泛的宏观环境出现反弹之前不太可能复苏,但随着新用例和代币标准的出现,NFT 市场正在迅速发展。

声明:本内容为作者独立观点,不代表 CoinVoice 立场,且不构成投资建议,请谨慎对待,如需报道或加入交流群,请联系微信:VOICE-V。

来源: bfrenz DAO

简介:专注区块链发声

评论0条