2019年02月26日

近日,北京大学数字金融研究中心发布了《亚洲四国金融科技考察报告》,报告中多次提及“区块链”技术,并以香港支付宝AliPayHK为例,讲解了如何通过区块链技术,实现跨境转账。

近日,北京大学数字金融研究中心发布了《亚洲四国金融科技考察报告》,报告中多次提及“区块链”技术,并以香港支付宝AliPayHK为例,讲解了如何通过区块链技术,实现跨境转账。

考察组走访、考察了新加坡金管局、金融科技公司ECP、泰国央行、金融科技公司TrueMoney、印度金融科技公司Paytm、孟加拉国金融科技公司bKash和香港的支付机构AliPayHK,同时也参观了部分使用金融科技特别是跨境支付工具的商业机构。考察组重点关注亚洲各国金融科技发展的现状以及成因、金融科技的一些业务模式及在现实经济中的作用、监管部门的立场及一些具体的政策措施。

报告内容分为6个部分: 1. 考察背景与主要结论 2. 亚洲四国金融科技行业整体印象 3. 亚洲各国金融科技监管的经验 4. 对于金融科技国际合作的思考 5. 金融科技企业案例(ECP、TrueMoney、Paytm、bKash、爱雍•乌节购物中心、Alipay HK区块链跨境支付业务) 6. 新加坡及泰国监管部门印象

巴比特将报告中提及区块链技术与监管的主要内容,摘编如下,供大家查阅,阅读报告全文请点击链接:http://img.bimba.pku.edu.cn/resources/file/15/2019/02/21/201902211644815.pdf

一、区块链技术助力解决跨境转账痛点

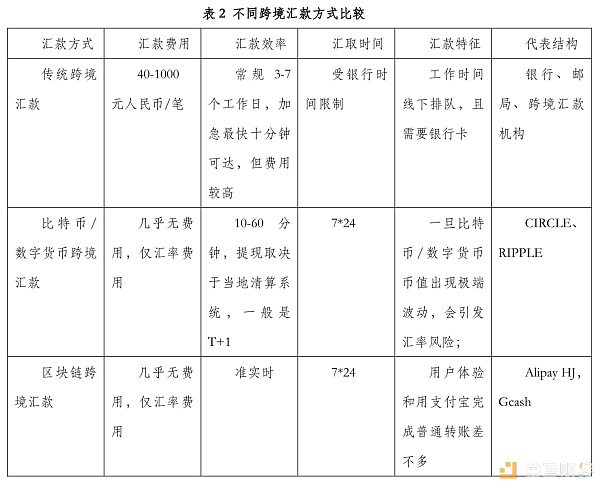

跨境转账一直是一项流程比较繁琐的业务,但在东南亚这项业务又非常重要。例如大量菲佣在香港工作,他们需要将自己的工资转账回菲律宾。目前跨境转账的方式有现金、银行转账或者汇款公司转账。传统的跨境业务因为涉及到很多参与机构、法律法规、汇率的问题,所以过程非常复杂,而且到账时间不确定,通常需要10分钟到几天不等。

AlipayHK推出的基于区块链的电子钱包间跨境汇款服务是为了解决香港当地数量庞大的国际务工者们的跨境转账的痛点。可以做到像境内转账一样实时到账,24 小时都提供服务,并且安全透明。

孟加拉国也有着相同的需求,目前有 1000 万孟加拉人在海外工作,官方统计有130 亿美元通过非正规渠道汇入,境外汇款非常昂贵,所以孟加拉国的 bKash 希望能利用区块链技术进行更加便捷、快速、廉价的跨境汇款。

泰国的TrueMoney也希望引入中国的风险评估模型进行计算。蚂蚁金服已经开始为从香港到菲律宾、从马来西亚到巴基斯坦提供基于区块链技术的跨境汇款服务。

Alipay HK 区块链跨境支付业务

2018 年 6 月 25 日,全球首个基于区块链的电子钱包跨境汇款服务在香港上线。港版支付宝 AlipayHK 的用户可以通过区块链技术向菲律宾钱包 GCash 汇款。

传统的跨境支付包括现金、通过银行或汇款公司转账,汇款后会生成提款码,收款人再通过提款码进行取现。此外,也会通过线上汇款到线下提现。

但是传统的跨境汇款业务存在不少痛点:因为涉及更多的参与机构、法律法规及汇率等问题,过程很复杂,到账通常要10分钟到几天不等;晚7点后汇款最早次日才能到账。

此前有银行实现内部区块链跨境汇款,但并未跨机构,且用户与银行间的转账还是传统模式;也有基于加密货币的跨境汇款,但因为币的供需和币值都可能会短时间剧烈波动,难以大规模商用。

AlipayHK 与 Gcash 合作,成为全球首个在跨境汇款全链路使用区块链的电子钱包,并由渣打银行负责日终的资金清算以及外汇兑换。Gcash 用户在到账后能即刻在线消费或线下取款。跨境汇款也能像境内转账一样实时到账,可全天候能提供服务。

1. 跨境转账的原理

区块链是由多方共同维护的、以块链结构连续存储的分布式数据记录账本,这些记录通过密码学技术保护内容和时序,使得任何一方难以篡改、抵赖、造假。

汇款中利用了区块链的分布式账本技术来实现 AlipayHK、渣打银行(香港、新加坡)和菲律宾钱包(GCash)间的跨机构协同。分布式账本在技术上进行分布式处理的同时提供给所有参与方一个统一的业务账本和视图。

区块链技术通过分布式账本技术将原来像接力赛一样逐个节点确认传递的汇款模式,改变为业务节点实时同步并行确认,提升了效率,改变了运营模式。在汇出端钱包发起汇款的同时所有参与方同时收到该信息,在做合规等所需的审核后区块链上协同各方同时完成这一笔汇款交易。如果转账过程中出现问题(如违反了相关规定),会实时反馈至汇款者。借助区块链技术,跨境汇款可提供更加快捷、安全、方便、低成本、透明的服务。

2. 基于区块链技术支付业务的优势

相比于传统途径,基于区块链技术的支付业务有以下几个优点:

(1)快捷:可以做到实时到账。方便:7*24 小时随时发起和接收。收到款项后马上就可以在钱包中使用(购买手机 流量、付账单等)。

(2)成本较低 :通过区块链智能合约的自动执行,降低了金融机构的操作、合规、对账成本。此外,由于整体处理效率的提升,让资金运营效率得到了提高,这带来了成本降低的优势。同时,也能保障汇率更优。

(3)安全:因为区块链不可篡改、智能合约等技术特点,使得跨境汇款的各参与方有了实时、可信的信息验证渠道,汇款有迹可循,更加安全。同时,因为采用联盟链以及哈希算法,用户的隐私信息能得到更全面的保障。

(4)透明:区块链技术还能降低风险,使跨境汇款能实现更透明的监管和更高效的风控。香港和菲律宾的监管机构可以对个人跨境汇款链路进行实时、全程监测,极大的提高了时效性和有效性。

二、亚洲各国对区块链监管的借鉴意义

报告中,提及了新加坡MAS和泰国央行对于区块链技术的监管方式,能够给予中国一些借鉴意义。

新加坡MAS

1.通过行业和国家间合作探索区块链技术的应用

新加坡的区块链技术应用和监管不是以项目为基础(project-by-project),而是采取构建合作和联盟的方式推动。MAS 和 11 家银行共同推出了“五步走”项目,旨在利用区块链技术实现新加坡元的数字化应用,具体涉及五类用例场景(use-cases),包括大额支付(wholesale payment)、跨境支付、证券购买、跨境产业,以及传统支付替代(如支票)等。通过构建公共利益,将区块链技术渗透至各种支付场景。

新加坡通过寻求和全球其他央行的合作,推动跨境支付的大型公共基础设施建设、应用区块链技术加强监管能力等。2017 年末 MAS 和香港金融管理局共同启动全球贸易支付网络 (Global Trade Connectivity Network, GTCN),这个网络采取了去中心化的分布式区块链技术,整合并分享贸易金融数据。MAS 也尝试利用区块链技术对用户身份认证(KYC)的数字化应用进行实验和测试。

2.ICO 监管

MAS 对 ICO 监管遵循功能监管(Activity-based Regualtion)原则。通证(token)按用途可分为三类:

第一类为支付类通证(Payment Tokens),如比特币,但MAS认为其作为支付手段的功能仍处于实验阶段,在实际生活场景中难以完全实现支付/交易功能,目前仍处于初期发展阶段;

第二类为实用型通证(Utility Tokens),是用于购买和使用非金融应用或服务的数字凭证,为持有者提供各类功能和应用场景的入口和权限。通过充值,持有者有权获得介入某个网络或云平台并获取相关资源,或购买数字产品服务等。

第三类是资产类通证 (Asset Tokens),这类通证与真实世界的资产相关联,如证券(equity)或不动产。MAS 认为,新加坡已有相关的金融监管条例,如证券及期货法(Security and Futures Act,SFA)对相关活动实施充分监管(不需要增加新的条例),所以资产类通证的相关活动可被归入SFA的监管框架内即可。

3.发展中央银行数字货币(CBDC)的可能性

MAS 认为发展法定数字货币本身没有太大的实际价值,反而认为区块链技术在跨境支 付及相关业务效率提升方面更有作为。而 BIS 发布的央行数字货币(Central Bank Digital Currencies,CBDC)报告认为,新加坡相关的技术储备还有较大的提升空间。

泰国央行

十几年来,泰国金融和支付体系的发展大致经历了如下三个阶段: 第一个阶段是构建具备国际标准的支付结算基础设施;第二个阶段是在基础设施的支持下推广银行卡支付系统;第三个阶段是推广数字货币支付系统。

目前泰国的数字支付平台是 PromptPay, 它依托二维码、生物识别和区块链记账技术来保障支付安全。

泰国央行将监管沙盒引入金融科技,为创新性的金融服务提供有限制的合适的生长环境。泰国央行已经通过沙盒监管测试了四种金融产品和服务的应用性:区块链技术可用于验证文本真实性和跨境转账,生物识别可用于通过识别用户生理特征保障支付安全,标准化的二维码可以实现快捷支付,机器学习可以用于信用评分和基于软信息的贷款授信。

机构监管向功能监管转型

考察组通过学习亚洲国家的一些做法,对中国金融科技监管提出了一些建议。

目前我国主要是以机构监管为主,但这种监管模式可能并不适合于具有创新特点的金融科技行业。由于监管空白可能导致一些新的金融业态野蛮式发展,带来系统不稳定性和金融风险。东南亚一些国家采用功能监管的模式,相对而言更能适应不同的金融业态和创新现状。

新加坡的金融监管采用功能与行为监管相结合的原则。MAS 并不关心企业采用了什么技术,只要发生相应的金融活动,就会按业务性质被纳入相关的监管框架内。监管不是主体导向,而是行为导向。以ICO为例,如果相关企业利用ICO发行证券(issue securities),就会被纳入SFA的监管框架内。不论是通过出售凭证、发布白皮书,还是通过ICO区块链技术,不管通过什么方式,只要产生发行证券的行为,都受SFA监管。这种做法同样适用于其他的金融活动,不管使用何种技术,都会根据金融活动的业务性质被纳入监管框架。

泰国央行也采用了类似的监管思路。在划分金融机构的时候并不完全按照机构的类别,比如泰国央行并不担心TrueMoney会侵占传统银行的利益。只要是从事支付业务,就遵守一样的支付监管规则,持牌经营就可以开展相关的业务。

随着科技的不断发展,一定会有更多新的金融业态出现,但是无论业态怎么变化,金融服务的功能基本还是集中在支付、贷款、理财等方面。所以相比于机构监管,功能与行为监管更有利于创新性金融业务的规范发展。

声明:本内容为作者独立观点,不代表 CoinVoice 立场,且不构成投资建议,请谨慎对待,如需报道或加入交流群,请联系微信:VOICE-V。

简介:服务于区块链创新者

评论0条