2019年05月31日

技术的发展终会带来商业的进化和更迭。

技术的发展终会带来商业的进化和更迭。

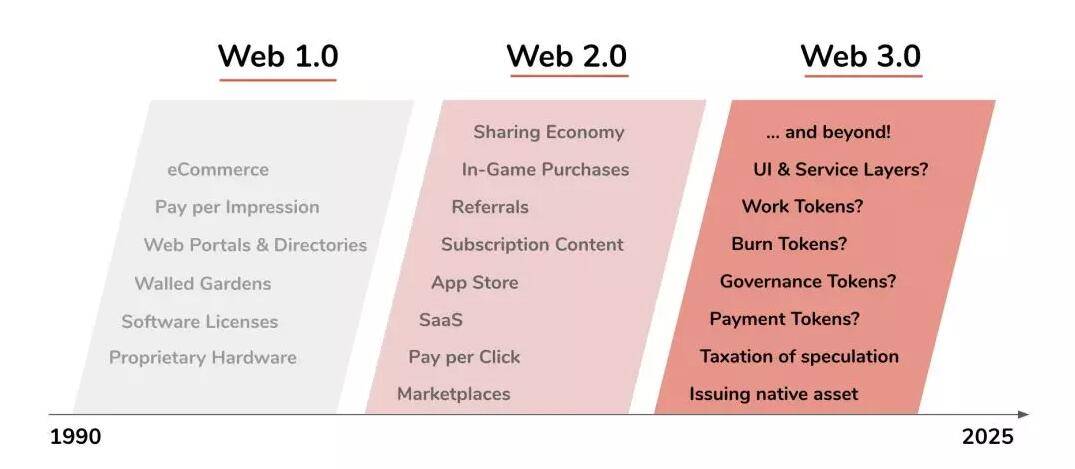

从运营者导向到用户导向的巨大转变是Web1.0和2.0间的根本区别。Web2.0的平台化让用户的选择更加多样化,运营者也可以依据用户数据来进行精准推荐或寻找目标用户,闭环越来越高效。

而从2.0到3.0则是一次飞跃。以区块链技术为基础的Web3.0从根本上重构了生产关系和组织形式:几乎每一个体系内都有原生资产进行内循环,组织所遵循的基本规则都通过技术手段保证执行的公平公正,所有参与者在相互间没有足够信任的情况下仍然能高效合作。

01

01互联网给了我们20年的创业窗口。下一个20年,这样一种似乎颠覆了传统认知的新兴市场又会诞生怎样的商业模式呢?

1、Web2.0的基础商业模式

Web2.0正是我们正在经历的时代,其最主要特点就在于平台化和以用户为导向。Web2.0催生了众多super platform,无论是淘宝京东,还是饿了么美团,还是滴滴,都是用平台连接不同的用户从而体现价值。它们最大的颠覆性就在于把流量变成了兵家必争之地,价值体现在能够吸引并留存多少流量,以及如何将流量变现:

内容:文字、音乐、视频,这些基本的内容形式催生了各种产业:小说,自媒体,原创音乐,微电影,直播等等内容生产都通过互联网的分发中产生价值;

电商平台:除了亚马逊,淘宝,京东等耳熟能详的综合性电商平台,还有例如唯品会,蘑菇街,当当等垂直电商,还有刚兴起不久的小红书……这些电商是Web2.0的典型代表,充分提高了购物的便利性和可选择性,并且在降低商品固定成本的同时大幅度提高了曝光度;

开源经济:一个由许多理想主义者打造的技术分享平台,包括被微软作价75亿美元收购的Github,每年可以产生4000亿美元的价值。这样一个社区能通过技术交流和碰撞产生的价值是不可估量的;

SaaS(软件即服务):SaaS成功结合了软件和硬件,让很多软件功能与硬件设施进行了分离,例如云服务。如今大量B2B业务都在SaaS平台上运行。

共享经济:滴滴、Uber、Airbnb等等共享经济也是一个全新的商业模式,平台提供租赁的服务,但自身却不拥有这些资产。

广告:数字广告可以说是很多平台最主要的盈利方式,包括国外的谷歌、Facebook,国内的百度、微信、今日头条,都通过各种方式聚集了大量的流量,并可以通过数据分析来为广告的投放者精准地找到用户。谷歌和Facebook在2018年的广告收入占到了全球数字广告总收入(1110亿美元)的58%。

从B2B到B2C,从O2O到C2C,虽然平台的价值得到了体现,但其中依然存在一个缺陷,就是平台的规则是由运营者制定的,一旦寡头垄断形成,平台为了利益很有可能会将规则倾斜于自己。

简单来说,Web1.0由生产者制定规则,Web2.0由生产者和消费者共同制定规则(但主动权依然在生产者手中)。作为消费者,则希望有一个完全由自身群体来设立规则的平台,这就是我们将要讨论的Web3.0。

以区块链技术为导向的Web3.0,其以机器学习以及加密技术,将个人,企业和机器数据相互连接,以技术手段确保了既定规则可以不在人为干扰下持续发挥作用,从而创造出全新的市场和全新的商业模式。

2、Web3.0新兴的商业模式

回顾Web3.0过去的10年,许多新的商业模式无法复制也无法横向拓展,还有一些仅仅是复制已有且成熟的模式。而发展至今,虽然可行性上还有待验证,但很多创业者已经在对一些可能的模型进行商业实验。

而我们今天要做的,则是复盘过去,看看已有的商业模式是否有进一步发展的空间。下面是Web3.0已经出现的一些新商业模式:

2.1 发行原生资产

2.2 持有原生资产并帮助其构建生态

2.3 向原生资产天然的投机性征税

2.4 支付型Token

2.5 回购销毁Token

2.6 功能型Token

2.1 发行原生资产

02

02比特币是第一个运用这种区块链项目传统模式的加密货币,也是第一个利用工作量证明机制打造的一个完成了拜占庭容错以及完全开放的点对点的网络。该项目的内在商业模式取决于其原生资产:比特币,一种拥有稀缺性的数字货币,作为区块奖励支付给矿工。类似的,还有Ethereum, Monero和ZCash,分别发行了ETH、XMR、ZEC。

类似比特币这样的加密货币,其内在的商业模式与其说是商业模式不如说是一套价值逻辑:矿工通过挖矿来获得比特币作为奖励,而挖矿的行为可以提高网络的安全性,于是比特币就获得了更加广泛的应用从而价值不断提高。利益促使更多的矿工加入,使得网络安全性进一步提高,价值也进一步增长从而吸引更多人加入,如此往复。

比特币取得的成功程度是无法复制的,因为这样的加密资产事实上有一份就足够了,之后的XMR和ZEC虽然在加密技术上又有了一定的革新,但因为并没有比特币广泛的认知基础以及其高度的匿名性并没有足够多的需求所以尽管技术更加先进却没有超越比特币。

但比特币等一众加密货币在横向拓展上还是有待发掘的,例如作为一种金融产品对冲风险或者用于大额的跨国贸易等领域都值得探索。

2.2 持有原生资产并帮助其构建生态

03

03早期围绕加密货币成立的公司目的很简单:让其持有的加密货币增值。

其商业模式可以简化为:不断增持原生资产并且帮助构建生态来提高资产价值。Blockstream(该公司于2014年11月获得2100万美元种子轮融资,领投人是LinkedIn联合创始人兼Airbnb董事会成员雷德·霍夫曼、科斯拉风险投资公司(Khosla Ventures)等)作为Bitcoin Core最大的维护者之一,依靠其针对比特币生态的研发和贡献来创造价值;同样,Consensys作为为以太坊生态系统建设关键基础设施的公司已经拥有了上千名员工,目的依然是让其所拥有的ETH增值。

虽然这样的公司是与项目发展完美契合的,但如此的商业模式被最初的几家公司垄断了之后将不可复制。其中原因有二:一是项目早期时候,加密货币仍然有很大的升值空间,此时公司和员工的投入是会有相当的回报的。对于比特币而言,从最初的几美分到最高的2万美元中有几十万倍的空间,而如果现在成立一家类似的公司,让比特币从几千美元涨到数十亿美元是几乎没有可能的;二是早期入场的公司会获得更多的筹码和资源。早期,公司可以以相对较低的价格购入大量加密货币,并且招募到优秀的技术人员以及获得项目支持。而作为后来者,很多资源都被垄断,即时拥有很强的实力和很多的付出也很难有同样的效果。

2.3 向原生资产天然的投机性征税

04

04相比于前二者,后续一代的商业模式专注于为这些原生资产构建金融基础设施:交易所,托管服务和衍生品供应商。目的都是为有兴趣在这些价格变动幅度较大的资产上投机的用户提供服务。

虽然像Coinbase,Bitstamp和Bitmex这样的公司已经发展成为价值数十亿美元的公司,但它们并没有完全垄断的特性,仅仅是提供了便利并提升了其底层网络的价值。 区块链网络的开放性和无权限使得公司无法通过提供“独家访问”来锁定垄断地位,但其流动性和品牌会随着时间的推移产生竞争中的护城河。

2.4 支付型Token

05

05该种商业模式将Token定义为生态内用于支付的流通货币,通常会建立需求市场和供给市场,并且将网络上的原生token作为唯一支付手段,商业逻辑在于有限的token会因为市场的不断扩大而升值。

这个商业模式能否成功是值得商榷的,但有一点是可以确定的:这样的模式对交易造成了阻碍。

一个明明可以利用法币甚至BTC、ETH就能完成的商业模式,再出现一个新的token显得有些多余。在2017的区块链热潮中,类似的项目出现了不少,但正因为存在着上述的漏洞所以在过去的9个月中该模式没有进一步的发展。

2.5 回购销毁Token

06

06社区、企业和发行token的项目并非都能很好地将利益传递给token持有者,而Binance(BNB)和MakerDAO(MKR)用于解决这一问题的回购销毁模式得到了很多人的关注。这类项目利用自己的收入(Binance的交易手续费,MakerDAO的稳定费)从二级市场回购并销毁一定数量的token,导致流通总量减少,token价格提高。

值得一提的是Arjun Balaji在The Block网站上发表的评论:Binance的回购销毁机制并不能等同于传统的股权回购,因为并未派发股息,所以每股收益仍然为0。

2.6 功能型Token

07

07这一种商业模式主要针对网络提供服务的一端。例如Augur的REP和KEEP的KEEP Token就是很好的例子,该类网络的服务提供者需要购买一定量的token作为抵押,而如果提供的服务是真实有效地话,会得到一定量的token作为奖励。这种“胡萝卜加大棒”的模式不仅能够更好地维护网络的安全以及提高网络服务质量,而且可以通过服务供应商的预期未来现金流来预估token的价格。

简单解释一下这个估值模型:

首先,在不考虑市场波动的基础上,假设REP持有者为Augur网络服务的比率不变,则总投资回报会随着使用者的增加而增加,但个人的投资回报率则会相应降低。此时每个投资者可以利用预计未来现金流和贴现率来计算REP的目前的“公允价值”。在这个逻辑下,只要REP的“公允价值”高过其价格,就会有更多人来投资,同时个人投资回报率会继续下跌,直到略高于基准贴现率(因为传统投资回报稳定且法币价值波动范围较小,所以相同情况下,如果没有略高的收益率,大多数人会选择传统投资渠道),用此时的回报率贴现计算现值,就会得到REP的估值。

如果将所有假设作为变量,例如提供服务的比例发生变化,市场情绪波动都会直接影响到REP的价格,但最终会逐渐修正到合理估值。

2.7 正在探索的新模式

双重Token模型:例如MKR/DAI、SPANK&BOOTY,一种token负责承担波动性,另一种token则保证相对稳定的价格方便交易。

治理型Token:这类token可以影响到某个项目或者社区的支出以及开发的优先级等等问题,并且可以从作为一个防止分叉的保险的角度进行估值。

证券Token化:将现有的一些资产(股票,商品,房产等)token化,可以根据相关资产价值进行估值,并且可能因为具有可分割性和流通便利性而存在溢价。

交易功能付费:例如BloXroute和Aztec协议正在探索的领域:为某些特别的交易功能付费,例如可扩展性和匿名性。

技术入股:Starkware团队提出希望用自己的技术入股一些项目来换取一定量的token,这样的方式可以通过建立更多的合作关系来高效地获取资金。

UX/UI供应商:该类供应商为一些协议开发用户界面(UI)并且提高用户体验(UX),通过收取相关开发费用以及项目推广的佣金,例如立足于Augur之上的Veil&Guesser和Balance为MakerDAO所提供的服务。

特定网络服务:该类模式包括但不限于借贷服务(例如Stake.us),CDP经理(在CDP出现较大风险时启动全局清算)以及市场管理服务例如OB1服务于OpenBazzar,收取服务费以及销售提成。

流动性供应商:该类模式的收入仅仅来源于提供了高流动性。例如Uniswap就是一个为交易对提供流动性的自动化做市商。

虽然传统风险投资仍有明显的空间,但随着Web3.0丰富的新商业模式被不断发掘,投资者和资本本身的作用正在发生变化:资本本身会变成网络中的原生资产,并被赋予特定的角色。从被动网络参与到财务投资的投后管理(例如开发工作或流动性提供),再到主观赋能网络(例如治理或CDP风险评估)。在Web3.0中投资者需要重新定位自己以适应这种仅需最少的信任就可以自主驱动的新组织模式。

08

08回顾过去,我们发现Web1.0和Web2.0为找到合适的商业模式也进行了非常多的实验,而成功的模式也创造了当今的科技巨头。同样,Web3.0或许也不得不经历同样艰难的迭代过程,但一旦我们找到了合格的商业模式,它们的潜力将非常巨大:在信任最小化的环境下,个人和企业将能够在全新的架构上进行互动,而不依赖于中介结构。

今天,有上千个非常有才华的团队正在推动其中一些模型的实现,又或者创新可行的业务模式。由于模型可能不符合传统框架,投资者将必须通过扮演新的角色并提供协助和资本来适应这些改变。但因为项目推进过程中执行风险每天都在减小,所以一旦遇到有可预测和合理的价值增长的模式,我们就有理由加倍投入其中。

(完)

原文链接:

https://medium.com/fabric-ventures/which-new-business-models-will-be-unleashed-by-web-3-0-4e67c17dbd10

作者:Max Mersch

翻译:Eric

Reference:

https://medium.com/fabric-ventures/an-entrepreneurial-investors-take-on-the-utility-of-tokens-beyond-payment-ccef1d5bb376

https://orange.xyz/p/345

https://staked.us/

声明:本内容为作者独立观点,不代表 CoinVoice 立场,且不构成投资建议,请谨慎对待,如需报道或加入交流群,请联系微信:VOICE-V。

简介:关注产品与技术

评论0条