2019年05月09日

“我想没有人会想到这一点”要点:

- 作为程序化贷款的以太坊协议,MakerDAO 之所以能成为市场领导者,一定程度上因为其最低利率仅为 0.5%。

- 但 MakerDAO 背后的代码要求利率不仅仅是从借款人那里提取业务,也是保持其 DAI 稳定锚定 1 美元的技术需要。

- 随着利率升至 19.5%,而 DAI 仍然低于1美元,一些早期借款人觉得好像被误导了。

- 投资者开始指责项目的营销策略描述类似于数字“高利贷者”,并表示项目对去中心化融资的经验比传统银行业务更糟糕。

考虑到市场最近的变化,将加密货币提供贷款作为商业模式的一部分的公司数量有所增加,这种变化变得越来越重要。目前为止,这包括使用传统产品的初创公司(他们持有加密货币和贷款现金),以及提供更奇特服务的区块链协议。

后一类别的领先者无疑是 MakerDAO,这是一个建立在以太坊基础上开发多年的协议,借款人可以使用代码获得贷款,称为担保债务头寸(CDP)。到目前为止,协议中已锁定了200 万 ETH,而协议的稳定币 DAI 目前有 8200 万美元已经进入市场,全部由活跃的贷款支持。

虽然投资者和开发者都喜欢吹捧 MakerDAO,认为它可能是去中心化金融(DeFi)领域中最好的例子,但一些借款人却觉得他们并没有从这笔交易中得到多少好处。

不断上升的稳定费率

事实上,最近 MakerDAO 的借贷成本迅速上升,对于那些为了消费(而不是进行杠杆加密投资)而贷款的人而言,这尤其痛苦。

自 2 月初以来,DAI 的稳定费率(也就是“利息”)已经从年化 0.5% 变为 19.5%。并且可能还会继续上升。

一个叫 Walter 的借款人认为,这种利息开始时太低,后来又涨得太高,无法满足消费者的场景需求,他在一封邮件中写道:

“我相信 MakerDao 意识到,为了保证代币的稳定性,利率必须大幅变化,因此他们不可能支持真实场景。他们有责任警告用户他们的贷款不适合现实世界的场景,他们最终可能会以我们现在看到的费率套住用户。“

问题不在于 MakerDAO 的利率发生了变化,而在于它发生的速度有多快。

Walter 自 2017 年起就借用了 MakerDAO。今年 1 月,他看到了一篇关于 MakerDAO 用户的帖子,该用户使用 CDP 为自己的抵押贷款再融资 5 万美元,将这部分债务的利率从 4% 降到了 0.5%。

Walter 确信了这一点,并在费率较低的 1 月,从 DAI 贷了好几笔出来,他表示:

“使用我的 ETH 借款看起来像是一个安全的解决方案,可以节省资金并保留我的 ETH 所有权,但没有明确的迹象,也没有警告或警报提示利率增长得有多快。”由于 ETH 价格经常下跌,贷款不断面临被清算的危险,这将清除他的债务,但他也不得不付出更高的利息和清算罚款(他本金的 13%)。

现在,那些低利率看起来像项目获取早期用户的方式。Walter 并不认为这种增加是恶意的,但并不重要。“重要的是,最终,你将陷入高利贷状态,”他说。

另一位借款人 Josh 表示,如果从银行贷款消费,将需要支付大概 10%-15% 的利息。这种情况下,MakerDAO 成了自然而然的选择。

“我的预期是:也许会上涨一点,但(现在)可能会上涨 40 倍。我想没有人会想到这一点。”

费率为什么持续走高

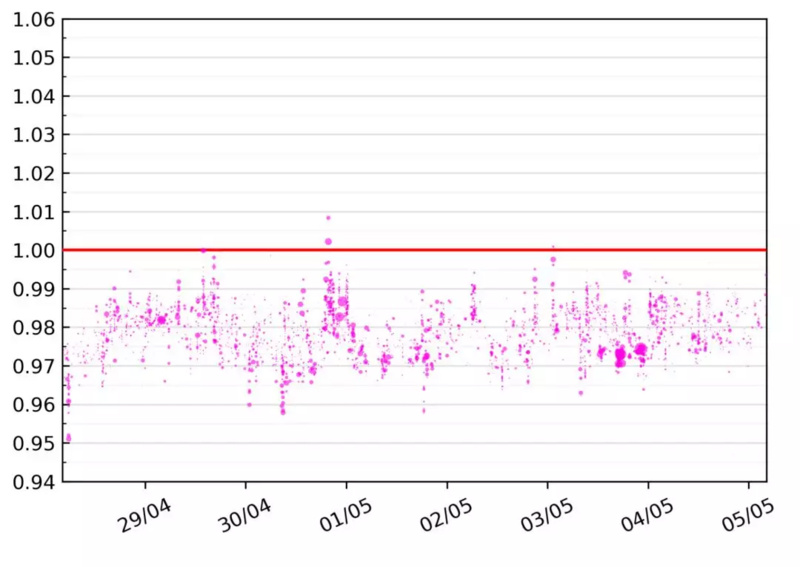

MakerDao 中国区负责人潘超此前发表文章解释原因称:加息目的是维持 DAI 的价格和美元锚定。他指出,今年 2 月以来,MakerDAO 获得大规模的关注和应用,DAI 的发行数量从 5000 万美金一跃增加到 9000 万美金。随着对 ETH 增长的预期和法币出金的压力,DAI 的价格出现略低于 1 美元的偏离。

加息政策使得 DAI 的供给量缩减,经过几次的加息之后,Dai 价格开始向 1 美元回归。

他指出:对于借 DAI 者而言,需要考虑当前的借 DAI 成本 (年化 19.5%),决定是否偿还 DAI,关闭 CDP;对于普通持有 DAI 用户而言,无需额外操作。从收益角度而言,可将 DAI 存入稳定的借贷系统获取存款利息。

在最新关于调整稳定费率至 19.5% 的文章中提到,截至目前为止,Maker 系统中已抵押价值约 3.35 亿美元的 ETH,DAI 的发行量愈 9000万美金,占据 DeFi 去中心化金融应用逾 83% 的市场份额。

法律保障是什么?

现在的问题是,为该协议支付利息的借款人是否享有任何保护?如果享有保护,又是什么保护?

全国消费者法律中心的高级顾问 Margot Saunders 告诉 CoinDesk。“毫无疑问,这是一笔贷款。”Saunders 解释说,在美国,贷款的原因表明了哪些法律适用,而保护消费者的法律往往比保护杠杆投资者的法律限制性更强。

“我认为至少存在一个论点,即《贷款真相法》或至少保证金账户规则将适用于这些交易,”桑德斯认为。《贷款真相法》(The Truth in Lending Act)规定向消费者披露不同类型金融产品的成本。从美国法律的角度来看,很难对以多种不同方式使用的金融产品做出广泛的陈述。

在 MakerDAO 上,人们将其用作消费或投资。没有人可以肯定地说,有多少贷款在继续,因为没有人需要提供这种信息。

不过,今年 3 月份,美国证监会(SEC)高级顾问 Valerie Szczepanik 提出,“在这些项目(稳定币)中,有着一个中心化的系统,随着时间的推移它可以控制价格波动,因此这些项目(稳定币)可能属于证券范畴。如果买家被许下承诺——别人将持有(稳定币)、保证获利、控制价格,那么该代币(稳定币)就是证券。”并表示,无论资产被标记为稳定币还是其他任何东西,美国 SEC 将始终对项目进行审查。

Saunders 也表示,这显然是一种新的交易方式,将会提起诉讼。

作者:遂心

来源:Odaily星球日报

本文参考了多个信息来源:https://www.coindesk.com/a-loan-shark-situation-makerdao-is-leaving-crypto-borrowers-with-rising-bills-and-theyre-crying-foul,如若转载请注明出处。

声明:本内容为作者独立观点,不代表 CoinVoice 立场,且不构成投资建议,请谨慎对待,如需报道或加入交流群,请联系微信:VOICE-V。

简介:探索真实区块链

专栏

更多>>

评论0条