2020年04月23日

原文作者:Richard K Lyons & Ganesh Viswanath-Natraj

译者:念银思唐

来源:星球日报

摘要

稳定币的发行是否会对比特币等加密货币的价格产生通胀影响?本文认为,总体稳定币发行并不会助推加密货币的价格上涨,这与之前的其他研究形成了对比。相反,根据如下研究,发行行为可以被解释为维持一个去中心化系统的汇率锚定,并在数字资产经济中充当安全港。后者可以通过 2020 年 3 月新冠疫情造成恐慌期间,稳定币出现的显著溢价来证明。正文如下:

稳定币发行总量在多大程度上推动了比特币和其他加密货币的价格?本专栏讨论基于 Lyons 和 Viswanath Natraj(2019)研究结果之上 Griffin 和 Shams(2018)的共同假设。我们最终没有发现稳定币发行推动加密货币价格的系统证据。然而,我们确实发现了发行驱动因素的替代假设相关证据。具体而言,(i)稳定币发行是对二级市场汇率偏离锚定汇率的内在反应,(ii)稳定币在数字资产经济中扮演着重要的避风港角色。例如,2020 年 3 月,由于新冠病毒在全球爆发造成恐慌,彼时稳定币出现了显著溢价。

从长远来看,在过去两年中,稳定币使用量急剧上升,据估计,比特币和最大稳定币 Tether 之间的总交易量超过了 2019 年比特币 / 美元的交易量。稳定币使用量如此迅速增长,这与其 “存在理由” 是一致的,即通过将其价值与美元锚定来解决价值存储问题(Yermack 2015)。

如果一种稳定币是由一个集中发行人管理的,那么原则上,其供应量可以自行增加,从而对加密资产定价产生潜在的通胀影响。这个问题很重要,因为市值最大的稳定货币 Tether 公司(Tether Inc.)正面临诉讼。截至 2019 年 10 月,有一宗针对 Tether 的集体诉讼声称:(i)Tether 没有与由美元储备提供 1:1 支持,以及(ii)Bitfinex 在 2017 年增加了 Tether 发行量,以操纵比特币市场。该指控声称 Tether Inc. 和 Bitfinex 串通,通过增加稳定币发行量来推动 2017 年末发生的比特币价格暴涨。关于两者共谋的观点在最近的 Griffin and Shams(2018)论文中得到了支持,该论文提供的证据显示,Bitfinex 在 2017 年末扩大了 Tether 供应来推动比特币增长。另外,如果稳定币纯粹用于满足投资者的交易需求,我们预计,稳定币发行不会对比特币价格产生系统性影响。

Tether 如何产生

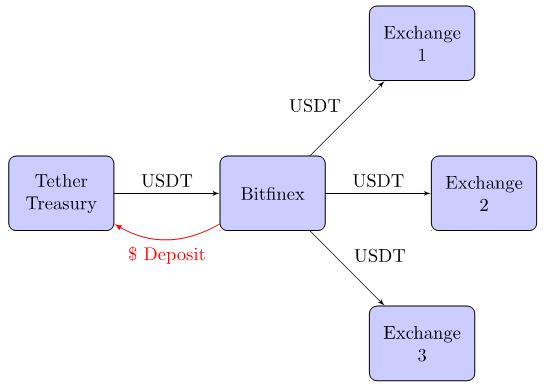

为了理解 Tether 在潜在地推动加密资产价格通胀中的作用,我们首先记录了 Tether 是如何产生的。图 1 概述了 Tether 通过以美元存款为抵押的创造过程。图 1:截至 2018 年 Tether 的创造过程:

与货币发行局类似,发行的每一枚 Tether 原则上都有 100% 的美元存款作为担保,这样在其出现挤兑的情况下,所有投资者都可以用等值的美元赎回 Tether。当投资者将美元存入 Tether 账户时,就产生了 Tether,创造了在流通中引入的等量的 Tether 供应。在 2018 年之前,几乎所有通过赠款创建的 Tether 都立即分发给 Bitfinex,并转到其他交易所,在二级市场进行交易。

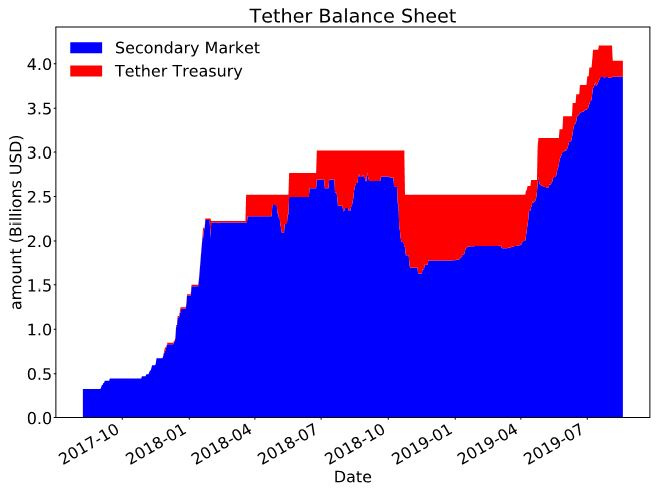

2018 年发生了一个变化:Tether Treasury 现在只保留了流通中 Tether 总量的一小部分。图 2 将流通至二级市场的 Tether 和保存在 Tether Treasury 中的 Tether 进行了划分,2018 年的变化非常明显。这对我们的分析很重要:为了了解 Tether 对比特币的影响,我们需要将 Tether 流通网络中的总量作为储备存储在 Tether Treasury。Treasury 通过其对 Tether 的储备持有,有能力在二级市场的 Tether 价格高于平价的情况下以美元将其出售。

图2:Treasury 及二级市场的 Tether 供应量

图中显示了流通中的 Tether 总量,并将二级市场上的流通总量(由投资者和交易所持有)和 Tether Treasury 持有的储备总量进行了划分。数据来自 Omniexplorer 和 Etherscan API。

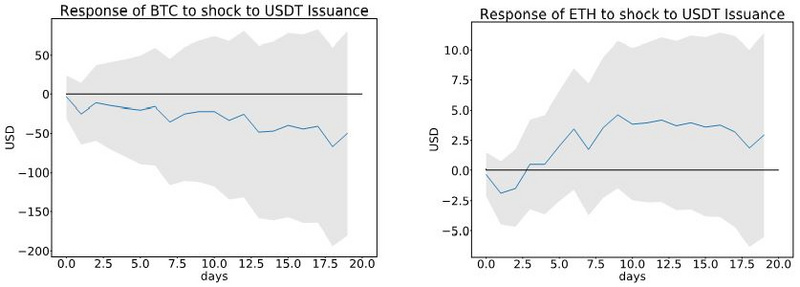

我们的第一个测试是在控制了过去的供应和比特币价格变动后,衡量对 Tether 供应的冲击对比特币价格的影响。例如,这可以控制双向反馈和滞后效应。通过对二级市场的 Tether 流量更精确的计算,我们发现这对主流非稳定币的价格没有显著影响(图 3)。这对于选择样本期(包括比特币价格飙升的 2017 年末)以及其他主要稳定币而言都是有力的结论。

我们的结果并不排除价格操纵发生的可能性;但是,根据发行总量数据,并不存在系统性影响。这支持了一种观点,即稳定币更像是一个去中心化的汇率锚定系统,而不会通过发行对价格产生一级干预效应。相反,我们在论文中认为,稳定币作为一种工具货币的使用取决于其他因素(Lyons and Viswanath-Natraj 2019)。我们现在转向这些其他因素。

图 3 比特币和以太坊价格对 Tether 发行的反应

该数据记录了使用 Jordà(2005)方法对比特币和以太坊二级市场发行价格变化的局部预测。二级市场的数据流来自 Omniexplorer 和 Etherscan。价格数据来自 cryptocompare。根据 Bhambhwani 等人(2019 年)的研究,控制包括滞后的价格变化、加密货币基本面算力的变化和网络单一地址的数量。样本期为 2017 年 8 月至 2019 年 11 月。灰色区域表示在 5% 水平上统计显著性的两个标准误差区间,表明在随后的 20 天内没有显著的价格影响。

稳定币发行基本原理

该理论认为,一个推动 Tether 流入二级市场的因素是致使 Tether 市场价格偏离锚定汇率的套利。例如,考虑市场中的美元价格高于平价的情况。在这种情况下,投资者可以 1:1 从 Treasury 购买 Tether,并以现行市场价格出售以获取利润,导致资金流向二级市场。我们的实证分析发现了有力的证据:Tether 的美元价格上涨 100 个基点(1 美分),将导致约 3 亿美元流向二级市场。二级市场参与者的套利为汇率稳定提供了一个去中心化解决方案。第二个推动 Tether 流量的因素是稳定币作为工具货币的作用。在风险时期,一些投资者会选择换成更好的价值储备。投资组合向 Tether 和其他稳定币的再平衡提供了这个功能,且中介成本最低。例如,在一些交易所,为了遵守中介程序,美元提款的处理时间有很长的延迟。在 2018 年 1 月和 2 月比特币市场崩溃期间,Tether 交易价格高达 1.05 美元,二级市场溢价 500 个基点(5 美分),BTC-Tether 市场的交易数据表明,在这段时间内,投资组合从比特币转向 Tether,出现了重大的再平衡。我们还发现,在 2020 年 3 月的新冠疫情引发恐慌期间,Tether 和其他稳定币的溢价在数量上是相似的。当时比特币的价格在 3 月 12 日的一天内下跌了 40%。我们对此进行了更严格的测试,发现 Tether 和其他主要稳定币的回报率呈与一种能解释比特币和以太坊等加密货币价格波动的风险因素存在负相关性。而在比特币市场波动加剧的时期,稳定币回报率与风险因素之间的负相关更为明显,Baur 和 Hoang(2019)也指出了这一事实。

结论

本文回答了一系列有关稳定币是否对加密资产价格产生通胀影响的问题。结论是:我们没有发现任何系统证据表明稳定币发行会影响加密货币的价格。相反,我们的证据支持另一种观点,即稳定币的发行是对二级市场汇率与锚定汇率偏离的内生反应,而稳定币在数字经济中始终发挥着避险作用。

参考文献:

Baur, D G and L T Hoang (2019), “A Crypto Safe Haven Against Bitcoin”, Available at SSRN.

Bhambhwani, S, S Delikouras and G M Korniotis (2019), “Do Fundamentals Drive Cryptocurrency Prices?”, Available at SSRN.

Griffin, J and A Shams (2018), “Is Bitcoin Really Untethered?”, Available at SSRN.

Jordà, Ò (2005), “Estimation and inference of impulse responses by local projections”, American Economic Review 95(1): 161–182.

Lyons, R K and G Viswanath-Natraj (2019), “What Keeps Stable Coins Stable?”, Available at SSRN.

Yermack, D (2015), “Is Bitcoin a real currency? An economic appraisal”, In D L K Chuen (ed.), Handbook of digital currency (pp. 31-43), Elsevier.

注:本文来自经济政策研究中心 CEPR 的政策门户网站,CEPR 是一个独立研究所,成立于 1983 年,主要促进对公开经济及其相关问题的独立、目标分析与公共讨论。

本文翻译自https://voxeu.org/article/stable-coins-dont-inflate-crypto-markets

声明:本内容为作者独立观点,不代表 CoinVoice 立场,且不构成投资建议,请谨慎对待,如需报道或加入交流群,请联系微信:VOICE-V。

简介:探索真实区块链

评论0条