2019年07月28日

2018年下半年开始的熊市为Staking带来了“天时”和“人和”,低迷的行情降低了币民的交易热情,投资者转而寻找稳健的收益,而这刚好是Staking的优势。在熊市中蓄力后,Staking成了今年上半年一个重要的风口,其轻资产、高收益、低竞争的特点让这门生意吸引越来越多的大玩家入场。

stakingrewards.com的数据显示,截至7月25日,Staking的总市场规模达到了约169.66亿美元,占加密货币总市场规模的6.08%。Staking的平均年化收益为12.06%,平均质押率为37.98%,锁仓额达到约64.44亿美元。经过半年的快速发展,Staking也不在局限于公链和增发奖励,新玩法层出不穷。

Staking平均年化约7% 多种因素影响收益

根据stakingrewards.com的统计,86个Staking项目的币本位平均年化收益约为7.03%(中值),如果投资者操作得当,可能在兑付法币收益时会高于这个数字,当然也可能因为币价下跌使得法币收益低于这个预期。

平均7%的年化收益相当于什么水平呢?根据新浪财经统计的7月25日在售银行理财产品年化收益显示,预期收益最高的“第10期工银博股通利私募股权专项理财产品SMGQ1931”最高收益约7%(法币本位),大多数只有4.5%左右。Staking的投资收益还是较为可观的,当然这是币本位的收益。

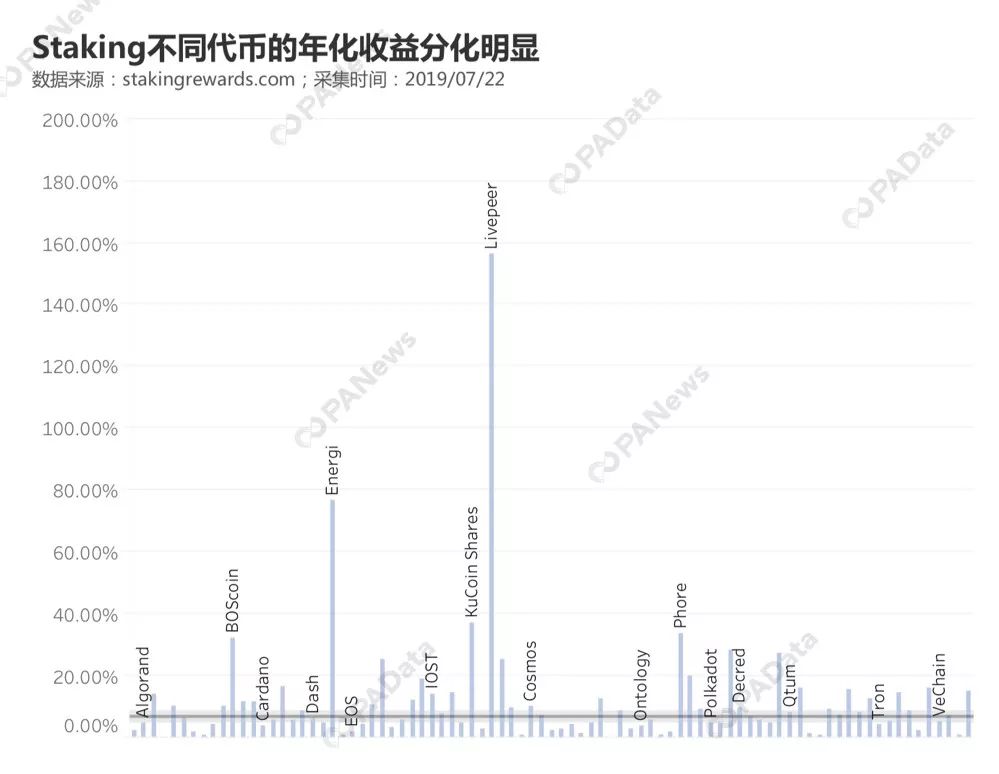

其中,Livepeer的Staking预期年化收益最高,达到了156.34%,其次Energi达到了76.88%。KuCoin Shares、Phore、BOScoin、Radium、Shift、Loki、Horizen和Pikciochain的预期年化收益也都超过的20%。

一些知名公链的Staking预期年化收益反而比较低,比如EOS只有1.84%、Cardano只有3.70%、Tron只有4.21%。

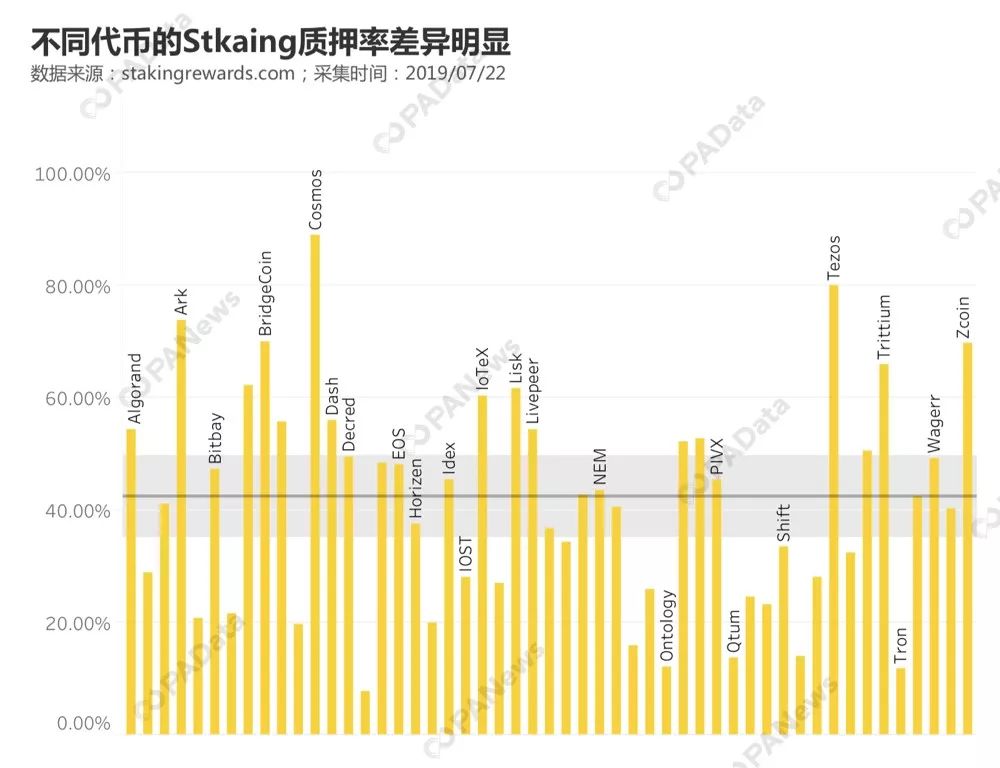

根据stakingrewards.com的统计,有质押率数据的51个项目的平均质押率约为42.36%(中值)。相比之下,三大国内公链项目Ontology、QTUM和TRON的质押率都比较低,分别约为11.90%、12.15%、13.88%,但这些项目的通胀率也非常低,比如QTUM的通胀率只有1.03%,Ontology不增发,也没有通胀。

而有意思的是,三个国外公链(包括侧链)项目是质押率最高的,Cosmos、Tezos、Ark的质押率分别达到了88.84%、80.06%、73.90%,但这些项目的通胀率依然较低,Cosmos只有7.2%,Tezos只有4.95%。还有一些项目质押率高,通胀率高,年化收益率也高,比如Livepeer和Energi,质押率分别达到54.98%、52.85%,通胀率分别达到74.89%、64.22%。

按照Chain Capital的研究,Staking预期年化收益≈通胀率/质押率。这意味着,通胀率较高的同时质押率较低会产生更大的Staking收益。但实际上,年化收益还受到更多因素影响,比如通胀模型为固定通胀还是调整通胀、原始筹码分配方案、项目方支付给节点运营商的佣金比例、币价波动等。可以说,目前市面上的Staking项目在机制设计上是各不一样的。

服务商竞争激烈 Staking也可货比三家

目前市面上已经有很多提供Staking服务的公司,stakingrewards.com列出了42家服务商,有些提供节点运营服务,比如早前宣布完成450万美元种子轮融资的Staked.us,还有些则是面向普通投资者提供PoS挖矿服务,比如香港HashKey集团旗下的HashQuark、火币旗下的火币钱包、Cobo钱包等。

PAData选取其中11家较大的且官网明确公开Staking币种的服务商,对其支持币种和预期年化收益进行分析。

11家Staking服务商中,MyCointainer支持币种最多,达到25种,但其中热门项目比较少,大部分支持的项目国内知名度都不高。其次SNZ Pool、Everstake、Infinity Stones和HashQuark支持的币种也都超过10个,不少都是全球知名的热门项目,比如ATOM、ALGO、EOS、IOTX、IRIS等。

从Staking服务商的业务来看,不少服务商都从事着与Staking密切相关的业务,比如原先的钱包服务商多有涉猎Staking,像Staking被归入了火币钱包,而不是火币矿池,Cobo钱包也接入Staking。

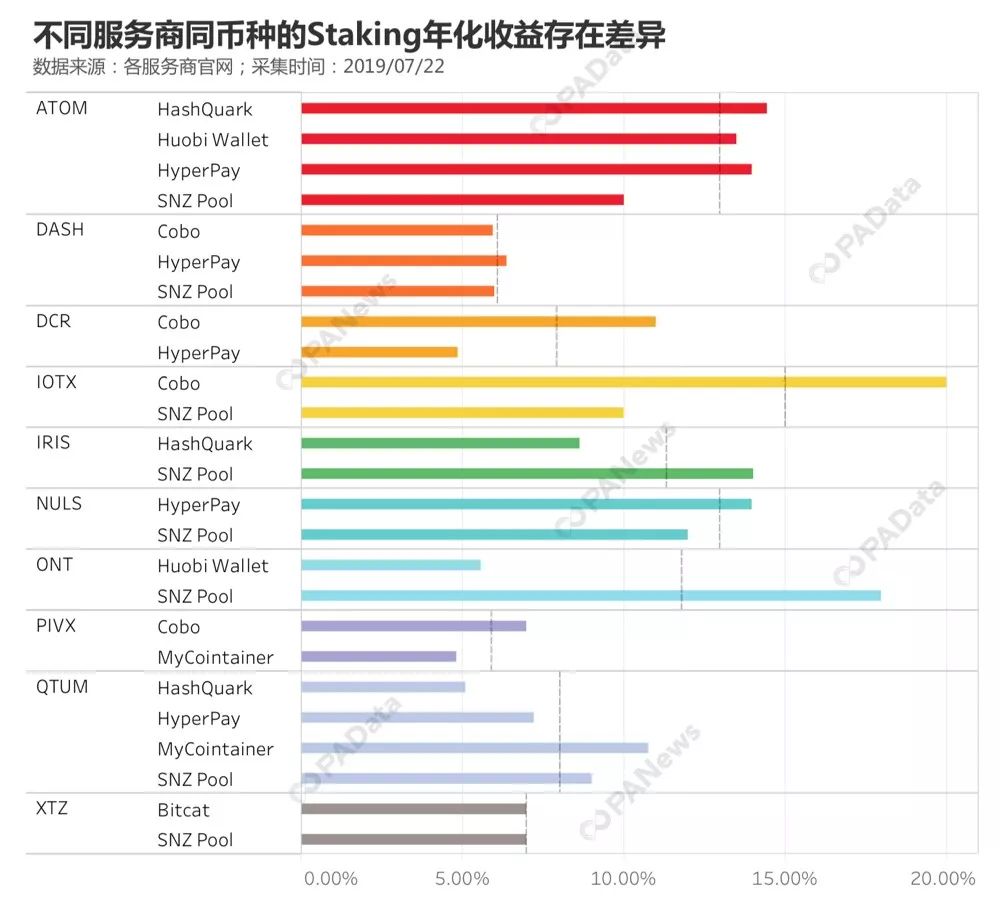

短短半年内,Staking服务商的竞争已经比较激烈了。如果投资者想要Staking比较知名的项目,选择余地也是比较充分的。那么同一币种,不同服务商之间的预期年化收益相差大吗?

不同币种不同服务商提供的预期年化收益差异不同,有些币种几乎所有服务商的年化收益都差不多,比如DASH,三家提供DASH Staking的服务商Cobo、Hyper Pay和SNZ Pool提供的年化收益都在6%左右。有一些币种则不同服务商提供的年化收益有较为显著的差异,比如ATOM,SNZ Pool提供的年化收益约为10%,比其他三家平均要少4个点。再如QTUM,年化收益最高的My Cointainer能达到约10.75%,最低的HashQuark只有5.11%。另外ONT、IOTX、IRIS在不同服务商上的年化收益差距也十分显著。

不同服务商的年化收益差距可能与多种因素有关,比如HashQuark的CEO李晨曾在接受PANews专访时表示,他们有自己的一套算法来优化年化收益。其他可能还与某些DPoS共识下的渠道因素有关,比如EOS中排名高的超级节点能分得的奖励就多,Staking给这些超级节点也就意味着更高的收益,在这个过程中,超级节点和Staking服务商存在一种博弈关系,有可能产生极化反应,也就是说,排名越高的超级节点和大的Staking服务商之间形成稳定的合作关系进而影响节点格局变动,这也或将传到到整个公链的生态建设。

Staking的新玩法

年初讨论Staking时,通常认为这是一种在PoS(Proof of Stake)的共识机制下,节点负责打包交易信息、维护网络运行、参与社区治理后得到奖励的过程,这种奖励主要来自系统增发的代币,这种收益的方式就是Staking,其本质是因行使权力而获得权益奖励。

这种狭义的理解下,有几个关键词,一个是PoS或类PoS共识机制,一个是公链,一个是奖励来自增发。但经过半年多红红火火地发展以后,Staking的定义已经相当广泛,市场上已经出现了很多新玩法。

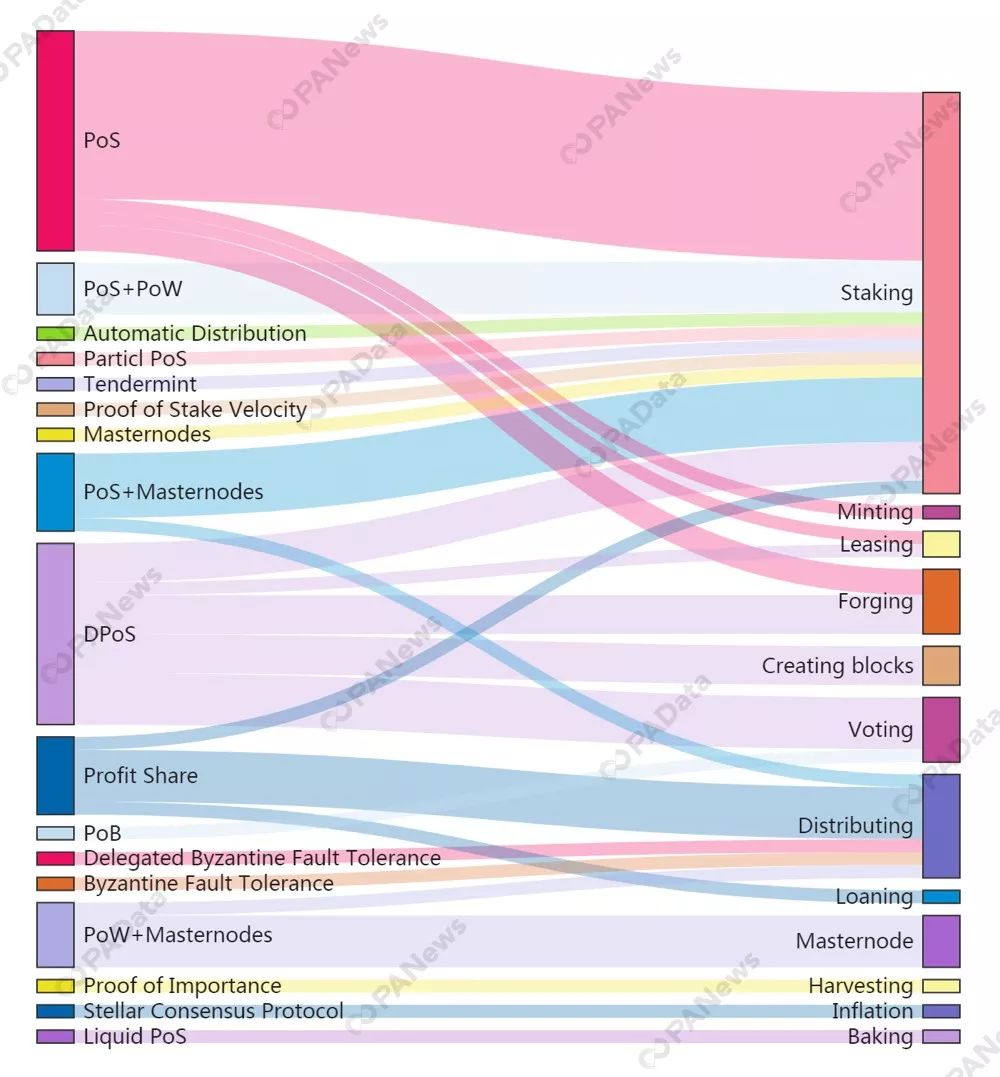

根据stakingrewards.com的不完全统计(这里选取Consensus Type和Processing Type都完整的63个项目数据),目前PoS及类PoS(包括DPoS、LPoS等)是最主流的Staking共识机制,另外4种共识机制则几乎瓜分了剩下的市场,包括以以太坊为主要代表的PoS+PoW混合机制、以VeChain和NULS为典型的PoS+Masternodes机制、以KuCoin为典型的Profit Share分红机制、以Zcoin为代表的PoW+Masternodes机制。还有个别项目使用了自己的共识机制,比如NEO使用了Delegated BFT机制。

其中Masternodes在Staking中广泛与PoS和PoW机制搭配,在这种机制下,每个用户都可以参与保护网络和生成块。但是,那些大量投资并锁定大量代币的公司将进一步获得masternode奖励,通常还会获得一些治理投票权重,本质上更像一种附加奖励。

从利益分发的方面看,Staking是最主流的分发方式,即通过打包交易信息、维护网络运行、参与社区治理得到奖励。这种奖励主要来自系统增发,但现在也有个别项目不采用增发通胀模型,而是在原始筹码分配时预留一部分作为Staking奖励,比如Loom。

除此之外,主要的分发方式还有Distributing(分发)、Voting(投票)、Forging(锻造)、Leasing和Loaing(租赁借贷)等。其中Voting主要与DPoS共识机制相关,来自投票即可共享收益,比如Cosmos、IOST。Forging是一个比较新的概念,但其本质与Staing的超级节点十分相似,只不过这里节点的名称是“锻造者”,收益也来自出块,或者称为“锻造区块”,但这里的新玩法在于,有些项目会将锻造者分组,在锻造一个区块后分组和收益将被重新分配。另外采用Leasing和Loaing这两种分发方式的项目或为DeFi应用,或采用ILO(Initial Lock-up Offering)的方式,基本模式是用户用一种币锁仓,到期后不仅可以赎回锁仓代币,还可获得ILO代币,这部分可被视为奖励。

从共识机制和分发方式的组合上可以看到,半年来,Staking的新玩法层出不穷,早已不再局限为公链和增发奖励,DApp、DeFi等行业热点也已经融合其中了。

声明:本内容为作者独立观点,不代表 CoinVoice 立场,且不构成投资建议,请谨慎对待,如需报道或加入交流群,请联系微信:VOICE-V。

简介:专为区块链技术应用及金融科技创业者及领导者而打造的智库型媒体

评论0条