2019年04月28日

4月以来,根据区块链数据和安全服务商PeckShield的监测,最大的稳定币发行公司Tether已在Omni、ERC20和TRC20上累计“印钞增发”10次,总金额高达7.459亿美元,增发后各类USDT的总市值超过30亿美元[1]。Tether此举大大巩固了USDT在稳定币市场的“龙头老大”地位。

稳定币的增发本应是“常规操作”,但本月一系列增发操作最大的不寻同寻常之处就在于,Tether不再像以往的“转出增发”一样,只是将USDT从Tether Treasury转出,本月的10次增发都是“印钞增发”,即在三条公链上都实实在在地“印钞票”。如果算上今年以来Tether已经在比特币Omni协议上累计完成的3.295亿“转出增发”量,那么自今年1月以来,Tether实际总增发量已经超过10.759亿美元。与此同时,Bitfinex挪用Tether资金填补窟窿的疑云还在不断发酵,这让Tether的增发看起来更像一次“空手套白狼”的行动。

PAData试图通过数据还原这一系列增发行为,借此观察稳定币市场的变化。

“印钞”频率高、总量大、平台广

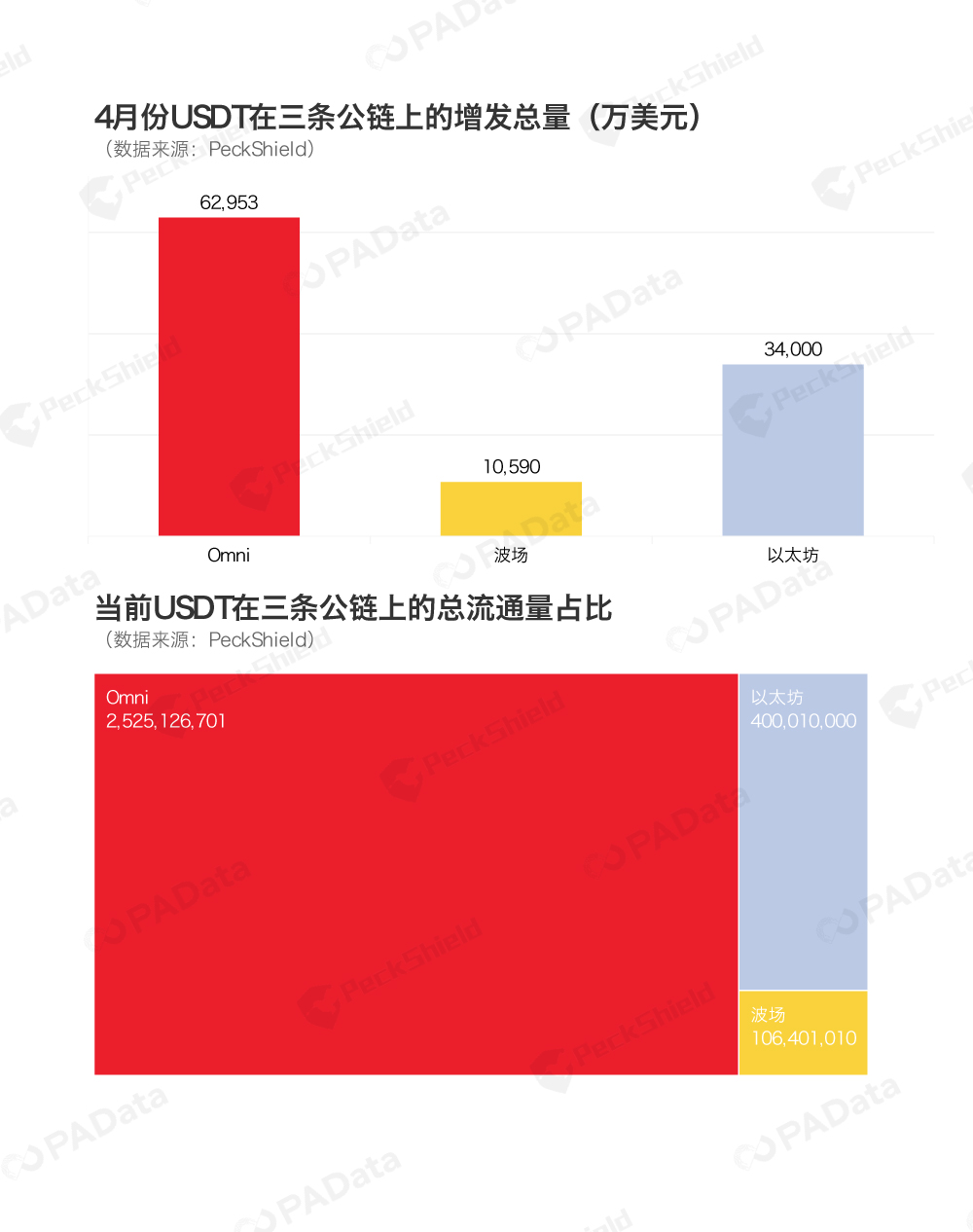

根据PeckShield动态感知平台的监测,USDT仅4月份以来就已经完成“印钞增发”10次[2],相当于每3天印1次钞。其中,基于以太坊ERC20智能合约的USDT(下文称ERC20 USDT)“印钞增发”次数最多,共有6次。其次是基于TRON波场TRC20的USDT(下文称TRC20 USDT),共“印钞增发”3次。“印钞增发”次数最少的是基于比特币Omni协议的USDT(下文称Omni USDT),仅有的1次发生于本月24日,由Tether的印钞地址向Tether Treasury转入。

另外,根据Tether Treasury余额变化来看,今年1月1日,其余额为6.244亿美元,到了4月27日,余额为2.948亿美元,相当于Tether向市场“转出增发”了3.295亿美元。PeckShield硅谷研发中心负责人Jeff告诉PANews,“在此次‘印钞增发’前几天,Tether Treasury的余额只有1.5亿左右,说明随着今年市场变暖,市场对USDT的需求上升了,此前Tether一直从‘库房’(指Tether Treasury)转出USDT,释放流动性,但随着余额越来越少,Tether开始印钞了。24日印的3亿有一部分回补‘库房’,还有一部分已经转向流通市场了。”

因此,从增发总量上来看,今年以来,Omni USDT已累计增发约6.3亿美元,ERC20 USDT已累计增发3.4亿美元,TRC20 USDT已累计增发超过1亿美元。三种类型的USDT累计增发总量超过10.7亿美元,这个数据已经接近2018年前11个月USDT增发总量的64.8%[3]。

经过本月一系列增发以后,虽然ERC20 USDT的增发次数最多,增发量最大,但Omni USDT依然是目前USDT的主要类型,其市场流通总量超过25亿美元,约占三种类型USDT总流通量的83%。而ERC20 USDT经过6次增发后,市场流通量已经从年初(2019/01/01)的6千万美元左右上涨至目前超过4亿美元,涨幅高达惊人的567%,目前其市场流通量约占三种类型USDT总流通量的13%,是目前仅次于Omini USDT的主流稳定币币种。而4月9日刚刚上线,4月17日正式发行的TRC20 USDT不到1个月时间市场流通量已经达到1.064亿美元,约占三种类型USDT总流通量的4%,是目前USDT中流通量最少的一种类型。

但就TRC20 USDT 1亿美元左右的市场流通量也已经高于因DeFi概念风头正劲的DAI,还高于GUSD、EURS、nUSD和DGX,是仅次于Omni USDT、ERC20 USDT、USDC、TUSD和PAX之后的第六大主流稳定币。

“Omni公链早已放弃了维护,支持的钱包非常少,转账缓慢昂贵,又缺乏扩展性与基础设施,以太坊也是如此,支持交易所非常少,转账同样缓慢昂贵。” TRON创始人孙宇晨此前向火星财经表示,以太坊ERC20版本的USDT是Tether自行发行的,双方没有达成合作。

疯狂“印钞”后USDT的总市占率回升已超80%

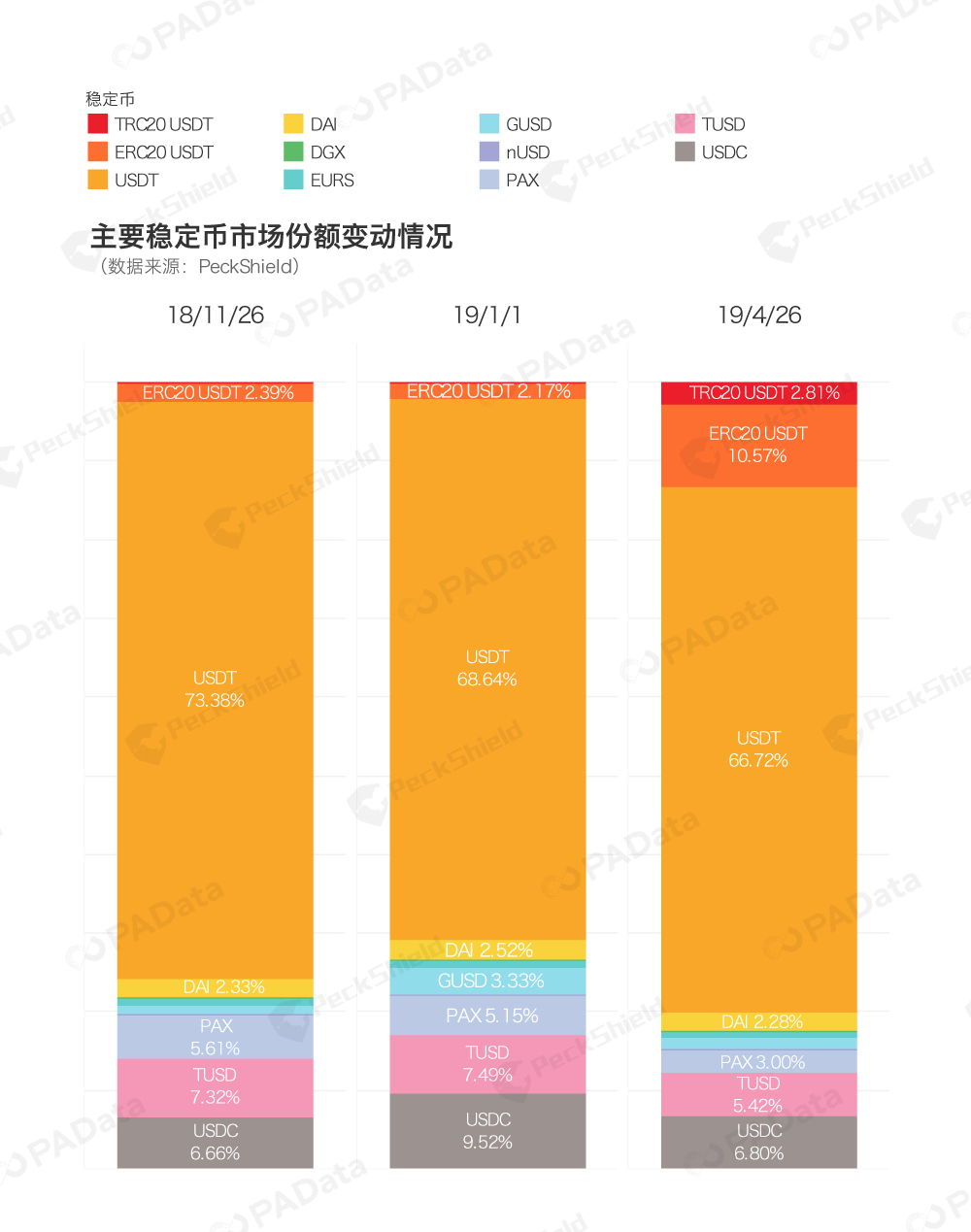

PAData在早前发布的《2018稳定币元年:量化分析流动性与稳定性》的报告中提及2018年9月以前,USDT在主流稳定币市场中的占有率(简称“市占率”)一直稳定在95%以上,但在去年10月15日的“信任危机”之后,USDT的市占率一路下跌,到去年11月底时,其市占率已经下跌至75%左右(包括Omni USDT和ERC20 USDT)。

到今年1月份为止,这一形式并未逆转。根据PeckShield的监测,今年1月1日,USDT(包括Omni USDT和ERC20 USDT)的市占率约为70%,延续了自去年10以来的下跌趋势。反而USDC因为BitMax交易所推出的交易挖矿活动市值激增,市占率也一度上升至9.52%。TUSD、GUSD和DAI也瓜分了USDT损失的市场,截止今年1月1日,市占率分别达到7.49%、3.33%和2.52%,都较2018年11月底有所上涨。

虽然USDT从始至终都占据着主流稳定币市场的绝对龙头地位,但其他新兴稳定币的发展势头强劲,持续对USDT的主导地位产生压力。然而这种发展趋势在USDT本轮增发后被打破了。

在USDT本月第10次增发以后,目前,Omni USDT、ERC20 USDT和TRC20 USDT在主流稳定币市场流通总量中的占有率分别达到66.72%、10.57%和2.81%,USDT总市占率已经超过80%,较去年11月上涨约5个百分点。反观其他稳定币,无一例外,市占率全部下降,USDC从9.52%降至6.80%,TUSD从7.49%降至5.42%,PAX从51.15降至3.00%,近期大热的DAI也从2.52%降至2.28%。可以说,USDT通过一系列增发重新巩固了自己“稳定币龙头老大”的江湖地位。

引入稳定币的公链需要警惕稳定币信任危机的连锁反应

今年3月,波场宣布与Tether达成合作,USDT将发行“波场定制款”TRC20 USDT,这一举动似乎拉开了一道口子,一方面让致力于生态建设的公链看到了与稳定币发行公司联盟的重要性。孙宇晨曾对媒体表示,引入稳定币可以为去中心化交易所、DApp、波场TRC-20/TRC10代币增加流动性,也会带动企业级应用开发,还可以降低普通用户使用DApp的门槛扩大用户群体。除了波场之外,显然本体也看到了这样的好处。就在昨天(4月27日),本体宣布与Paxos合作,将发行本体定制款PAX。

另一方面,对稳定币发行公司而言,与公链的合作何尝不是扩大市场占有率的好机会。从上图的数据中可以看到,USDT重掌稳定币市场主要还是得益于在其以太坊和波场平台上的快速扩张,在最早的平台——比特币Omni协议上的USDT市占率其实依然延续了去年的下降趋势。对Tether而言,在其他公链上发行USDT,在某种程度上就好比“多了几只手去套白狼”一样,好处显而易见。

如果仔细分析这种合作,却不见得总是双赢的。因为引入稳定币之后的公链平台,其生态要面临稳定币信任危机带来的连锁反应,尤其是对非市场类和游戏类的DApp而言。

如果稳定币作为这两类DApp的出入金,与其自身代币紧密关联的话,那么其内部通证经济机制就需要将稳定币潜在的暴雷风险纳入设计,否则一旦稳定币不能稳定地锚定法币,那么DApp就有可能面临因外部市场行情变动导致自身通证机制失灵的危险。毕竟就目前而言,关于稳定币发行公司是否始终有足够的法币储备金仍然是一件需要持续观察和商榷的事。

[1] Tether Treasury的金额不计入市场流通总量,理由是这部分资金并不在市场中交易流通,而是Tether自有的“金库钱包”。本文所有提及USDT市场流通量的数据都已剔除Tether Treasury的数据。

[2]本文统计增发次数是指USDT增发金额超过500万美元的次数。

[3]根据PAData和PeckShield去年12推出的稳定币报告数据,USDT在2018年1月1日-11月26日期间共计增发16.5亿美元,增发平台仅为比特币Omni协议。

声明:本内容为作者独立观点,不代表 CoinVoice 立场,且不构成投资建议,请谨慎对待,如需报道或加入交流群,请联系微信:VOICE-V。

简介:专为区块链技术应用及金融科技创业者及领导者而打造的智库型媒体

专栏

更多>>

评论0条