2020年07月14日

随着开放式金融原件的不断发展,聚集式的,类似大宗经纪商的协议将会出现,这些协议将挤出市场的低效率,并大幅提高流动性,从而提高整个市场的效用。

在传统金融中,当你在屏幕上点击“买入”按钮时,这种体验是无缝的,几秒钟内你就可以接触到一种金融产品的价格。在幕后,大量的金融工程和基础设施使得这种无缝体验成为可能。而在算法交易者、经济商、投资者、大量监管机构以及其他几十家中介机构之间,就会出现分布式系统的问题。DeFi通过允许近乎即时的结算和直接托管来颠覆这一点。

也就是说,随着开放式金融原件的不断发展,聚集式的,类似大宗经纪商的协议将会出现,这些协议将挤出市场的低效率,并大幅提高流动性,从而提高整个市场的效用。核心问题是,这些协议会是什么样子的?

随着社区开始讨论这一点,叙述趋向于通过提供越来越多的金融产品和协议级别的再抵押和保证金来扩展现有协议。Dan撰写了一篇关于yield farming的《鱼菜共生》文章,而Trent的神奇思路则拓展了这一愿景,Synthetix是已在发挥这种作用的最明显的例子。不过,我在这里的目标是规划一条替代路线,即寻求类似大宗经纪商的服务将资产和衍生品发行分开。

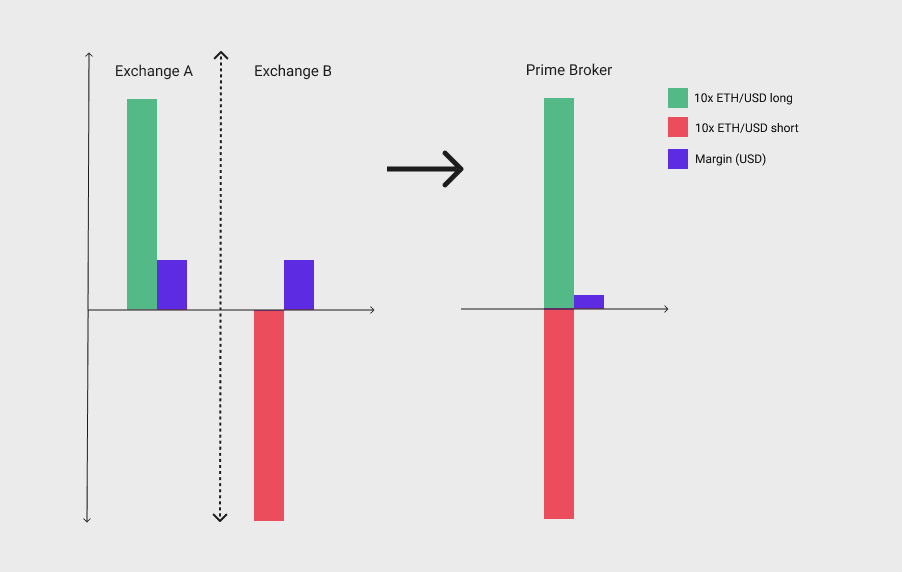

在一定的金融条件下,市场的流动性会变得很强。首先是真正的DeFi需求和交易流,我们可通过创纪录的DEX交易量看到这一点。而第二个条件是以衍生品市场和相关的清算和结算形式存在的风险基础设施。最简单的清算例子是套利者,他在交易所A有10倍多头仓位,而在交易所B有10倍空头仓位,由于头寸的抵消性质,其不必提交全部的抵押品(或任何抵押品)。对于那些集中在加密衍生品交易所(例如BitMex)进行交易的交易者来说,这些交易所提供的交叉保证金(cross-margin)就是此类风险基础设施的一个简单例子。限制因素在于它只适用于单一交易所,一旦引入清算,对冲基金,量化公司和交易者便能够执行难以置信的资本有效对冲和套利。

一文了解DeFi主经济商,为何说它是DEX主导市场的关键

一文了解DeFi主经济商,为何说它是DEX主导市场的关键

清算带来的效率提升示例

中心化加密货币市场迅速将衍生品市场叠加到新兴行业之上,特别是通过期货和永续合约。然而,相关的清算仍远远落后于传统金融的标准,有一些原因导致这种基础结构没有出现在中心化加密货币交易所,这些原因值得详细进行解释,但这里长话短说,这为DeFi提供了一个超越CEX市场主导地位的机会。

首先考虑垂直整合DeFi主要经纪商或“流动性黑洞”。该协议发行衍生产品和合成资产,然后可以使用清算技术进行有效交易,允许对抵消头寸进行净额结算,从用户的角度来看,这是很好的,因为他们可以将所有的资金保存在一个系统中。但是,通过将清算和发行相结合,协议将两种不同类型的风险分层。

第一种是协议风险,包括维持金融原语的核心能力。对于DAI或sBTC等合成资产,这些资产的锚定力度有多大,实现其价值的机制是什么?对于期权合约,行使能力的保证是什么?现金结算还是实物结算?对于预测市场,谁来决定结果是什么?预言机需要流式数据还是一次性结算?合约是否已全部抵押?所有这些都是基于实际的智能合约和基础层安全。

另一方面,清算风险是协议风险的一种抽象,它是一种愿意将资产视为相似或抵销并乐于履行用户立场的引擎。每个协议代表清算代理的一组独特的尾部风险。经纪人的任何客户都希望协议风险被无情、公正地定价,以避免协议偏离正轨时出现任何破产情况。对清算风险同样重要的是相关但不同产品的实际建模。考虑一下Uniswap 的ETH/DAI LP份额,以及dydx上的10倍BTC/USDC多单。在这里计算一个低风险和有效的抵消是非常重要的,并且需要对衍生工具和基础进行熟练的建模。

这里的重点是风险在形式上是不同的,试图减轻这两类风险的实体有不同的目标。协议的目标是提供经济安全、强有力的锚定制度、结算保证等。鉴于清算经纪人提供了一种概率性的偿付能力方法,即只要他们收取的费用大于其在清算头寸中承担的风险,他们便会保持偿付能力和盈利能力。许多协议确实会在操作(例如默认值)过程中承担概率风险,但这些风险是集中的风险,意味着必须要通过协议的构建来唯一地解决!我们垂直整合的DeFi协议通过将这些不同的风险分层,使他们的破产风险更加复杂。这并不是说不应该进行协议内清算——例如,Opyn正朝着允许降低期权组合(如价差)的保证金来提高资本效率的方向发展,而且他们应该这样做!任何期权卖方都需要进行协议内清算,以最大程度地提高效率。关键是,opyn系统不应继续抵消sETH或ETH/USDC LP的头寸,因为这会带来一整套与协议核心业务无关的风险。

了解DeFi主经济商

经纪商对任何协议都是不忠诚的,他们只评估可互换性的风险模型和各种资产的组合回报曲线。经纪商将允许减少sBTC多头头寸和BTC-PERP空头头寸的保证金。结果是利差收紧,经纪商清算的任何资产/市场的流动性都会增加。实际上,这看起来像什么?经纪商从高层次上接受其所了解的任何抵押品,作为交易员,你可能只是存入现金,无论是USDC、ETH还是合成BTC。资金一旦存入后,经济商便会促进交易,并在你交易时为你的账户提供兑换和贷记。为了在退出时实际提供结算,经纪商需要通过与各自协议的主链交互来对冲头寸。那些希望继续使用核心协议的人现在发行,由于经济商将资金反馈到基础协议中,因此市场流动性变得更大了。理想情况下,会有多个DeFi清算经济商,每个经济商都有不同的产品和风险设置,以针对用户风险范围的每个级别提供服务。

一文了解DeFi主经济商,为何说它是DEX主导市场的关键

一文了解DeFi主经济商,为何说它是DEX主导市场的关键

DeFi 主经济商流程

“房间里的大象”是隐私问题,经济商的对冲流程可能会由经验丰富的参与者抢先实施,目前尚不清楚这种情况的实际缓解措施是什么,比如是否通过暗池、隐私经济头寸、通过aztec资产的场外交易流等。事实上,这很可能是上述所有因素的结合。为了使DeFi的核心用户保持完好无损,新的金融系统必须同时保持开放和可检查的状态,同时还要保留交易者私下进出头寸的能力,这是一个独特的高要求。

从结构上看,系统需要进行一些集中权衡,以实现这种资本效率,经纪商保存的账本将需要进行一些自定义规则,例如头寸大小和提款延迟。理想情况下,实际的交易将由一个像zkRollup这样的高速L2交易系统或任何最新和最好的L2设计来促进。随着以太坊慢慢过渡到ETH2.0和分片,像这样的L2结构会变得更加吸引人。其中,Aave可以在一个分片中,Synthetix在另一个分片中,Augur则在第三个分片中。由于经济商已承担了延迟风险,因此他们更有能力处理跨分片合约调用和通信的复杂性和异步性。

如果要让一个开放的金融体系占据主导地位,它必须要避免其前任们的错误。协议会失败,承担风险的清算经济商也会失败,唯利是图的基金会出现,它们会让你最喜欢的token归零。最重要的是,没有沉睡的巨人威胁说,当他们中毒时会摧毁整个系统。你如何避免DeFi的全球金融危机?甚至连雷曼兄弟或贝尔斯登公司都不能将整个系统推向崩溃的边缘。

感谢Eli Krenzke对本文提供的反馈意见。

声明:本内容为作者独立观点,不代表 CoinVoice 立场,且不构成投资建议,请谨慎对待,如需报道或加入交流群,请联系微信:VOICE-V。

简介:服务于区块链创新者

评论0条