2018年11月21日

本文不构成投资建议。

本文不构成投资建议。

把加密货币和传统金融产品组合起来,构成一种新的复合型资产,比如稳定币,比特币ETF,期货,STO,这股风潮最近吸引了很多人的注意。但是很多人忽视了这种资产背后的巨大风险:传统金融和加密领域的结算系统截然不同,贸然跨界非常危险。

复合型资产分两种,加密式传统资产和传统式加密资产。

前者包括稳定币和token化的金条。这种资产看起来是加密资产,不过锚定的是传统金融资产,比如美元和黄金。这类资产在区块链上发行,交易和结算,但是它背后的标的资产是在传统金融系统中发行,交易和结算的。

后者正好反过来,比如以比特币结算的ETF,期货,掉期,存托凭证或者其他基于加密资产的衍生品。它看起来像是传统资产,但是锚定的却是加密资产,发行交易和结算和前者也正好相反。

证券型token和现金结算的比特币衍生品都不属于混合型资产,因为他们的结算过程完全发生在单一世界,要么传统要么加密,没有跨界。

证券型token和token化的证券是非常不一样的,前者是纯粹的加密资产,后者则是传统式加密资产。现金结算的加密资产衍生品在传统金融世界完成所有结算,不碰作为标的的加密资产,因此也不会引入越界的风险。

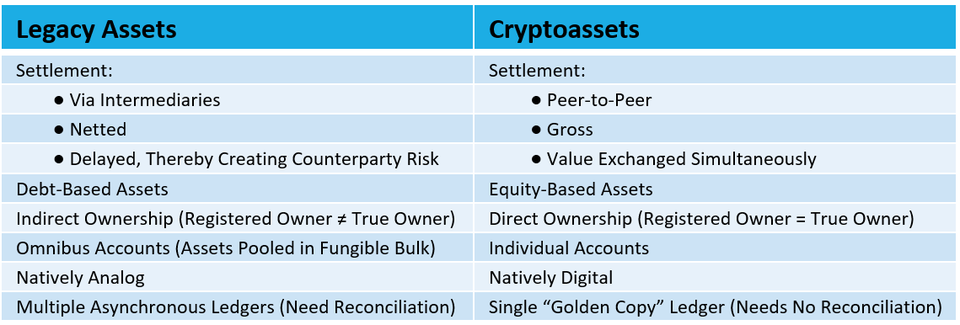

加密和传统金融的结算系统有着本质差异,这种差异影响深远。大部分华尔街的专业人士并不理解这种底层系统的差异,他们也不需要去理解,每次出问题的时候,总有后台的专门技术人员会搞定问题。我自己也是在迫不得已的情况下才去研究结算系统的,当时是因为要构建保险金转移系统,每笔交易金额巨大,结算复杂度也很高。这段经历让我意识到,加密资产结算系统要远比传统的优越。

加密资产这种纯数字的无记名证券,从设计之初就是点对点,以总数计算,实时结算。交易加密资产时,买家和卖家同时完成价值的交换。

传统金融系统完全相反,包含多层中介,以净值计算,有延时。

传统金融这么设计是有原因的。比如延时就是为了让金融中介机构能够互相之间以净值计算去结算。以净值结算也是如此,它可以最小化中介机构必须持有的流动性和资本,哪怕会牺牲消费者的利益,但是方便了中介机构。

按净值结算时,买家和卖家不是实时完成价值交换的,而是先由中介机构把这笔未结算的交易放在那,等到特点时间(比如一天)再把这段时间里的所有交易一起结算。比如在证券行业里,经纪人会把所有客户在一天内买卖苹果股票的所有交易算一个净值,一次结算,而不会没有一笔交易就结算一次。

传统金融结算机构的这些特点,带来的风险是对手风险和不准确的产权账本。对手风险是指合约中的一方违约的风险,在上面的例子中,就是经纪人拿了你的钱,却不给你苹果股票。

不准确的产权账本会导致Dole Food这样的事件(华尔街会计系统凭空创造出了33%的虚假Dole Food股份),还有代理投票不准确的问题。传统结算系统正是传统金融的阿喀琉斯之踵。

在加密金融世界里,对手风险就完全不存在了,点对点的系统天然就是一个delivery-versus-payment system。

总结成图表是这样的:

由于加密系统客观上有更低的结算风险,我认为不同资产的结算风险排序从低到高是这样的:

原生加密资产加密式传统资产 稳定币传统资产传统式加密资产

我会在第二篇中详细展开这几类资产到底有什么不同,另外本文不构成投资建议。

(来源:橙皮书)

声明:本内容为作者独立观点,不代表 CoinVoice 立场,且不构成投资建议,请谨慎对待,如需报道或加入交流群,请联系微信:VOICE-V。

简介:关注产品与技术

评论0条