2020年11月24日

Uniswap停止流动性挖矿后,做市资金大幅流失,锁仓量已由30多亿美元下降至17.6亿美元。最大的受益方非SushiSwap莫属。

作为Uniswap的老对手,SushiSwap快速在对方停矿后增加了「一键迁移流动性」的功能,给Uniswap用户转移阵地提供了方便;不仅如此,它还提升了部分池子的挖矿奖励,吸引做市资金流入。

抓住竞对停矿的时机,SushiSwap主动谋变,效果立竿见影,锁仓量在11月21日达到11.2亿美元,相比一周前11月16日的4.25亿美元,大涨163.5%。在这期间,SUSHI币价也节节攀高,涨幅达80%。

在FirstPool联合创始人林明看来,SUSHI能够强劲反弹,不仅因为Uniswap停止流动性挖矿带来了资金流入,还因为其经济模型的改进,塑造了新的供需关系。回购机制也为SUSHI提供了价值捕获手段。

Uni与Sushi的Swap之争背后,是流动性挖矿后时代下,DeFi治理方式的变革。除了产品的比拼,关于代币经济模型和使用场景的探索,都将成为决胜的关键。

Sushiswap搭桥 引流Uniswap资金

Uniswap已按计划于11月17日停止了流动性挖矿,社区正在商讨是否继续延续这一激励政策。作为头部去中心化交易所,Uniswap在DeFi领域的分量举足轻重,在它暂停挖矿激励后,一系列连锁反应悄然发生。

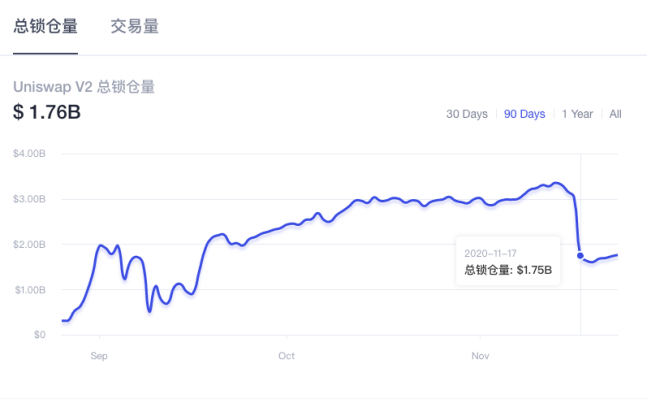

做市资金流出是最直接的结果。根据欧科云链的数据,11月17日下午,「停矿」后的Uniswap锁仓资金量大幅下滑,当时总锁仓量约合17.5 亿美元,较前一日下降超40%,其中4个参与流动性挖矿的交易对的做市资金均显著流出。

截至11月23日下午3点,Uniswap总锁仓量为17.6亿美元,相比11月13日33.6亿美元的高点,缩水近一半。它在锁仓量排行榜的排名也由第1位滑落至第3位。

停矿后Uniswap锁仓量大幅下滑

这种情况并不出乎意料,奖励停止时,「聪明」的资金流向其他收益更高的协议也非常正常。值得注意的是,尽管做市资金流出了很多,但Uniswap的交易量没有减少。欧科云链数据显示,11月17日之后,Uniswap交易量维持在正常波动区间内,每日交易量约3亿美元。这也侧面说明,在4个流动性挖矿池的做市资金大幅流出后,剩余的流动性依然可满足正常交易。

停矿后的Uniswap流失了超过10亿美元的锁仓资金,这些热钱去哪了?

Uniswap主要的竞争对手——SushiSwap不失为最大的受益者。欧科云链数据显示,11月17日,也就是Uniswap停止挖矿当日,SushiSwap锁仓资金大幅流入,当天锁仓量达到9.99亿美元,相比前一天的4.25亿美元,大涨135%。

此后几天,SushiSwap的锁仓量连续增长,11月21日达到峰值11.2亿美元,逼近Uniswap的同时,也登上了锁仓量排行榜第7位。

这种资金迁移过程背后,有SushiSwap团队的主动出击,他们立马提供了一键迁移流动性功能,让其他协议用户可以轻松迁移流动性至自己的阵营中继续挖矿获利。不仅如此,SushiSwap还有意提升部分池子的挖矿奖励,这其中正包括Uniswap停矿的流动性池。

SushiSwap的出击对象已经十分明显,决策也奏效了。在竞品停止挖矿的「空窗期」阶段,SushiSwap成功接手了对方大部分的流出资金,治理代币SUSHI的价格也随之水涨船高。11月15日至11月23日,SUSHI从0.92美元涨至1.66美元,暴涨80%。同期内,UNI由3.70美元涨至3.81美元,仅微涨2.9%。

多DeFi协议探索代币增值路径

加密货币研究机构 Delphi Digital认为,流动性更像是一种大宗商品,并无护城河,因此随着 UNI 代币激励的结束,其他 DeFi 项目和收益耕作农场现在终于有机会从 Uniswap 那里挖墙脚,带走一部分流动性了。

这个事例揭露了一个赤裸裸的现实,流动性没有忠诚度可言,只要没有利益可图,大把资金可能直接会流入竞争对手。这给所有的DeFi协议提了个醒,流动性挖矿只是起点,在激励计划完成后,如何保持协议的竞争力、如何为代币增值,至关重要。

尽管UNI币价没有因Uniswap的流动性锐减受到太多影响,但在业内人士看来,SUSHI代币的治理模型要优于UNI。目前,除了治理投票外,Uniswap还没有为UNI设置更多的价值捕获机制,而SushiSwap在这方面探索了有些日子。

FirstPool 联合创始人林明认为,SUSHI的代币模型经过不断打磨,已经产生了新的供需关系。众所周知,在SUSHI发行初期,其一度暴涨十多倍,但由于创始人套现丑闻以及前期代币模型不够合理,SUSHI在二级市场抛压不断,从最高13.3美元最低跌至不足0.5美元。

但SushiSwap通过修改代币模型以及回购代币,逐渐挽回颓势。此前,SushiSwap降低了SUSHI的区块奖励,从每区块奖励1000个缩减到每个区块8个,代币发行总量也由无上限固定至2.5亿枚。

在放缓释放速度的基础上,SushiSwap增加回购、分红机制——除了平台交易手续费的0.25%分给活跃的流动性提供者外,还会另拿出0.05%买入SUSHI并分配给SUSHI代币持有者。这是过去CEX平台币的典型运营方式,「老套路」为SUSHI所用。理论上,SushiSwap的交易量越大,便能掏出钱在市场中提供更多的SUSHI买盘,用购买力来提升SUSHI的价格。

SUSHI近日展露出强力反弹势头

不难发现,DEX和CEX一样,需要采取各种手段为代币增值。仅依托流动性挖矿刺激短时的代币需求,这条路显然走不长远。

在治理代币运营的思路上,SushiSwap一直比Uniswap领先一步。这也无疑是流动性资本观望的焦点,毕竟,人们都希望挖来的「矿」能有升值潜力。SushiSwap持续在代币经济模型方面做变革,早就展露出借此赶超Uniswap的野心。

不只是SushiSwap,不少DeFi协议都在经历代币大跌后开始思索更完善的价值捕获机制。比如Synthetix等去中心化合成资产发行协议,将原生代币作为铸造合成资产的「硬通货」,使合成资产具备价值及得以清算。后续出现的Organix也采取了类似的手段,抵押治理代币OGX可以铸造OUSD稳定币,后续还可以使用OUSD交易合成其他资产。

DeFi们也在探索,协议内生的代币除了投票提案、社区治理之外,还能在智能合约上体现什么功能,以此来获得更多的价值支撑。

巴比特创始人长铗认为,流动性挖矿的经济模型,只是透支了未来,是即时满足投机性的一种方式。相比流动性挖矿,联合曲线发行、销毁机制等等,可能是更好的价值捕获方式。

Swap的白热化竞争给所有DeFi的参与方做出了警示:比拼产品之外,优化代币经济模型,为代币赋予更多使用场景,才是挖矿后时代的决胜关键,也是DeFi在下一波繁荣到来前必须解决的问题。

声明:本内容为作者独立观点,不代表 CoinVoice 立场,且不构成投资建议,请谨慎对待,如需报道或加入交流群,请联系微信:VOICE-V。

简介:区块链真相派,用深度报道去伪存真

评论0条